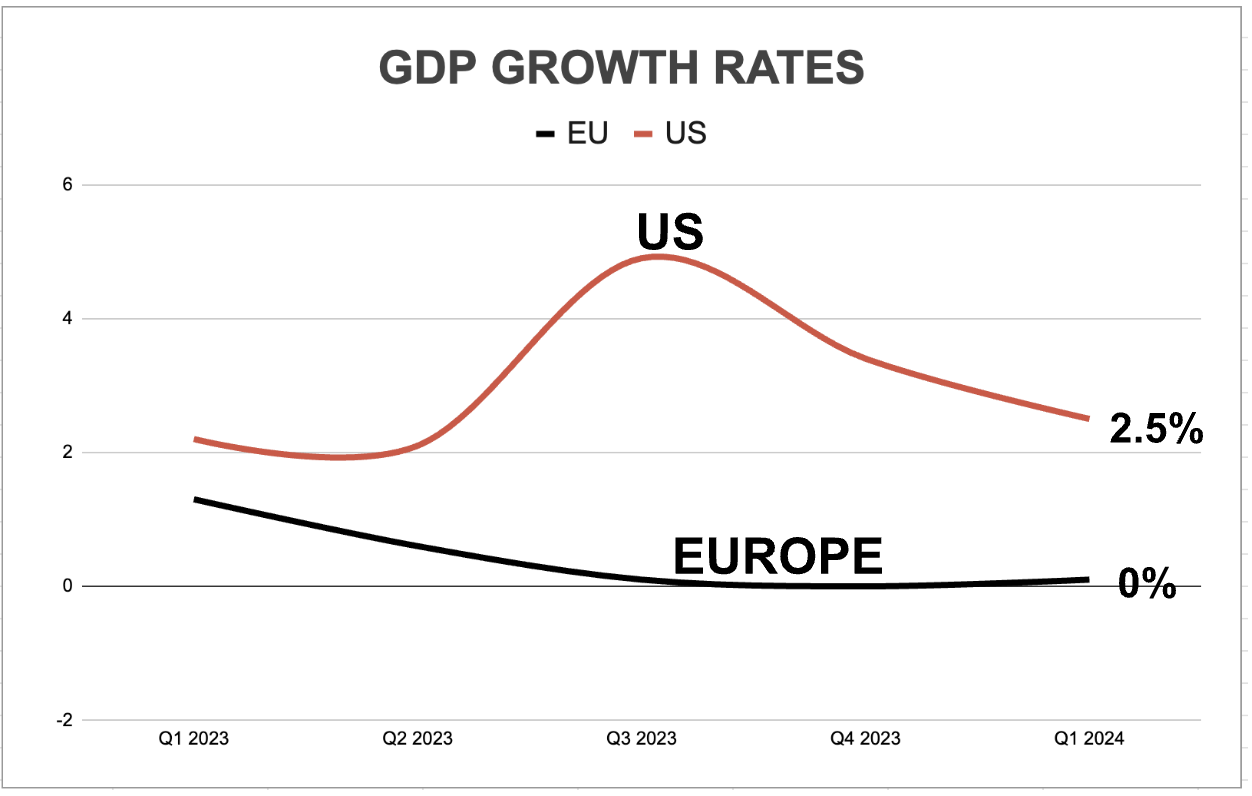

我一直在思考近期发生的宏观经济事件,现在有许多因素表明,欧元/美元正在出现明显的下跌趋势。

首先让我们讨论一下欧洲央行当前的货币政策立场。

首先让我们讨论一下欧洲央行当前的货币政策立场。

欧洲央行的立场:

欧洲央行在最近的沟通中明确表示鸽派,基本上宣称战胜了通胀。其结果是抑制了欧洲的收益率曲线,与其他七国集团国家相比,欧洲目前的宽松周期更为激进。

我同意,欧元区总体通胀率一直在下降,但仍高于 2.4% 的官方目标。服务业通胀率仍保持在 4% 的水平,近期的市场发展也给能源和工业品价格带来了上行风险。我们认为,在核心通胀率依然高企、总体消费物价指数仍比目标高出 40 个基点的情况下,声称在通胀问题上取得了胜利还为时过早。

与美联储不同,欧洲央行的通胀任务是单一的。他们的重点是稳定物价,而不是经济增长。美联储可以为支持 GDP 增长而冒通胀风险,但欧洲央行不能。他们必须关注通胀。

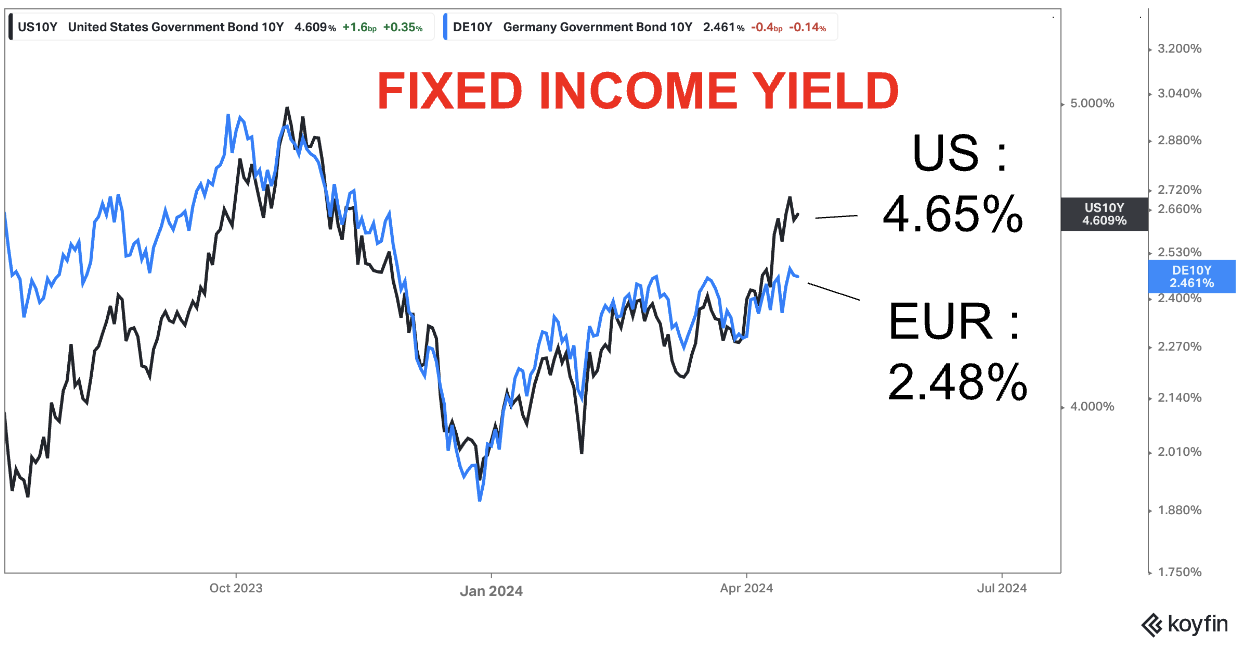

正是这种对价格稳定的严格关注,一直是欧洲货币体系内信心的支柱。现在,欧洲央行走在美联储前面,在通胀风险依然存在的情况下发出降息信号,这从历史角度来看是史无前例的。美国的长期利率已经比德国利率高出约 2%。如果欧洲央行兑现其 "鸽派 "承诺,就有可能将这一利率差进一步推向对美元有利、对欧元不利的方向。

美国局势

美国局势

美国各种不断变化的宏观因素也同时对美元构成利好。在全球宏观经济因素和国内经济强劲的双重作用下,美国的短期通胀趋势一直在上升。

尽管美联储肩负双重使命,迫切希望实现政策正常化,但美联储主席鲍威尔和其他美联储成员最近的言论表明,鉴于通胀上升,他们愿意推迟降息。这将使美元融资利率保持在历史高位。

美元融资利率升高将通过货币管道向其他经济体输出美国的高通胀。

换句话说,如果你是一家非美国中央银行,你已经知道,随着美联储放弃鸽派立场,货币对美元的一阵疲软即将到来。这种本币疲软现在已成为通胀前景的上行风险。

欧洲央行似乎忽视了这一风险,而是选择 "脱鸽"美联储,这有可能进一步削弱欧元区,增加通胀上行风险。

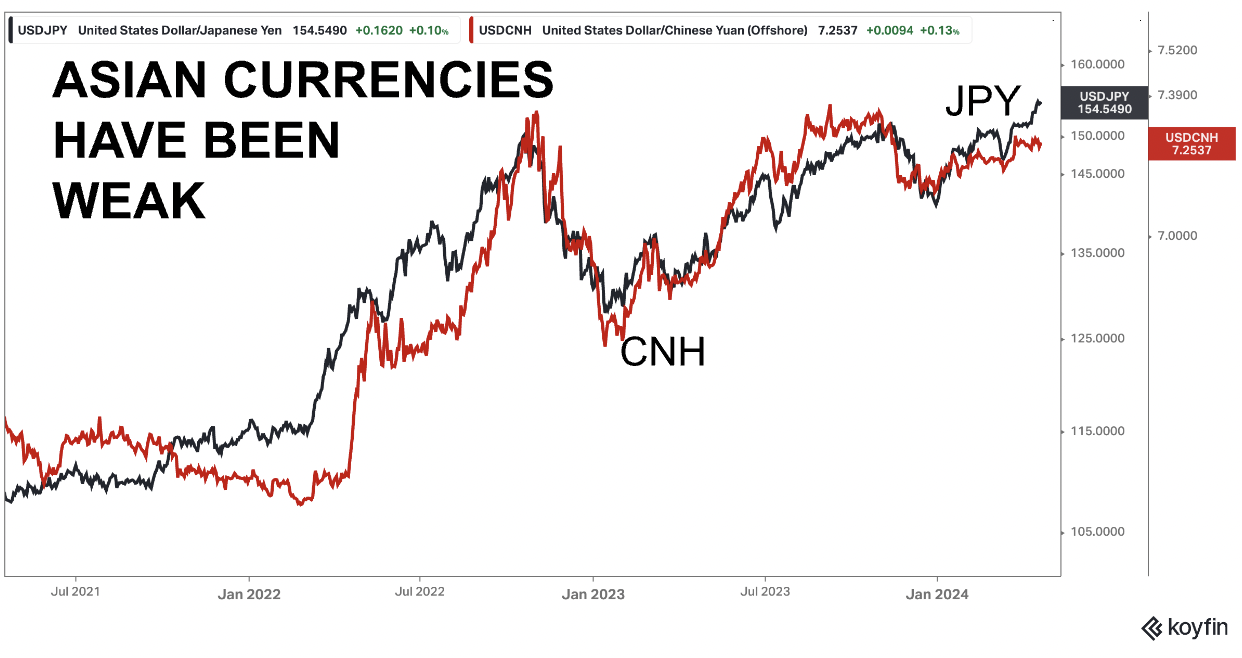

亚洲外汇

亚洲外汇动态也开始对欧元构成下行压力。

自日本央行最近发出非常谨慎的紧缩周期信号并继续实施量化宽松政策,令市场失望以来,日元一直承受着压力。在这种情况下,美元相对于日元的融资收益率优势仍将接近 5%,从而确保美元/日元面临上涨压力

在中国,人民币走软的理由有所不同,但最终产生的结果是一样的,即美元走强。

中国正在积极努力支持经济增长和提高通胀率,而这两方面一直低于预期水平。这些努力最终将转化为宽松的货币政策和印钞,而美国的情况恰恰相反。美联储在等待通胀和经济增长回落的同时,需要保持紧缩的货币政策,并继续缩减资产负债表。

因此,美元相对于亚洲货币走强的宏观论调仍将存在,但日本和中国当局都会因担心过度波动而加以抵制。为了限制这些货币相对于美元的下行压力,这些国家的外汇市场已经并将继续进行口头和实际干预。亚洲货币的快速贬值可能会刺激外国对中国的投资,并使日本的通胀目标更加岌岌可危。

亚洲当局对美元升值设限,将导致其他中央银行不太可能干预的外汇市场(如欧洲)出现美元买盘。

我们认为,"宏观抛售 "欧元/美元的这些充分理由已经开始,而且随着欧洲央行的货币政策立场与美国出现有意义的分歧,这些理由有可能进一步加剧。

或许欧洲当局希望货币走软,以促进经济增长,或者欧洲央行认为欧洲的通胀态势与美国截然不同,因此有理由采取相对宽松的货币政策。无论如何,结果都是相似的,即欧元走低。