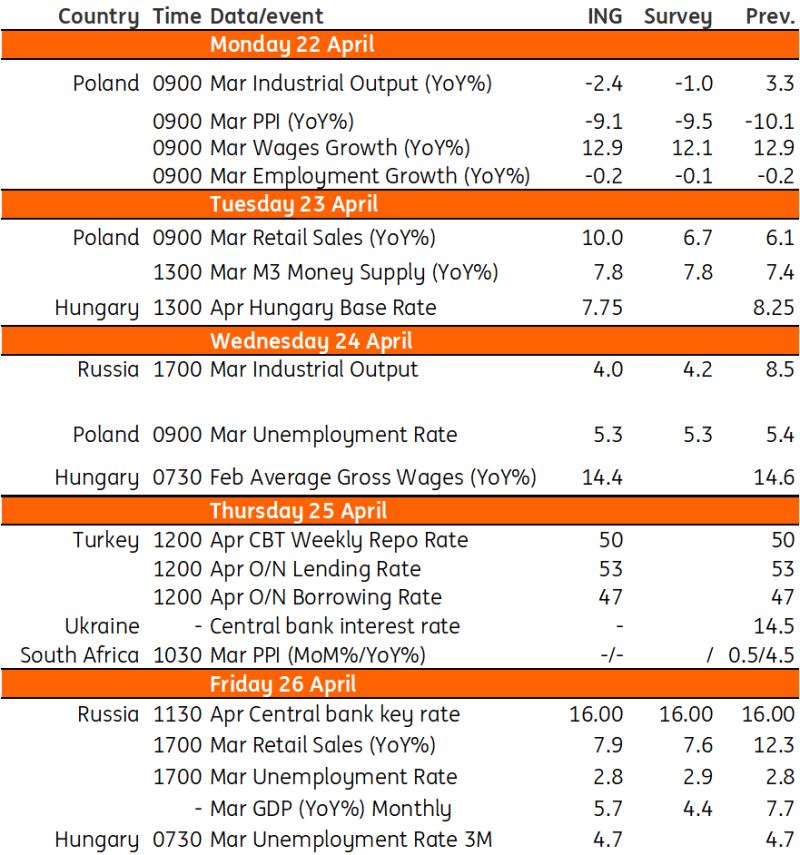

美国第一季度GDP和美联储(Fed)青睐的通胀指标——核心个人消费支出平减指数(PCE),将是下周值得关注的主要数据。在波兰,我们预计失业率将保持在5.3%的低位。与此同时,我们预计匈牙利央行将降息至7.75%,土耳其央行将维持利率在50%不变。

美国:个人消费支出平减指数仍高得令人不安

强劲的GDP增长与疲软的商业调查形成鲜明对比——GDP在第三季度的年化增长率为4.9%,在第四季度为3.4%,但ISM报告和NFIB小企业乐观情绪的水平与GDP增长在0-1%的范围内更为一致。我们预计2024年第一季度的增长率将放缓至2.6%左右,高于2.1%的普遍预测,但仍与趋势增长大致相符。根据我们所看到的月度数据,消费者支出可能放缓,而政府支出可能保持坚挺,企业支出则喜忧参半。我们预计,今年剩余时间内,消费者支出将面临越来越大的压力,因为实际家庭可支配收入持平,大流行期间积累的家庭储蓄基本上已经耗尽,而消费者借贷成本达到25年高点,给支出增加了阻力。

在通货膨胀方面,核心CPI环比增长0.4%,大约是我们需要看到的将年通胀率降至2%的两倍。核心个人消费支出是衡量通胀的一个更广泛的指标,但它对医疗保健和保险等一些关键组成部分的衡量方式有所不同。我们预计环比0.3%或同比2.8%,低于CPI,但仍过高,令人不安,这应该证实了市场预期,即美联储降息的最早机会是在9月。

波兰:劳动力供应短缺使失业率保持在低水平

工业产出(3月):同比-2.4%

随着1月份数据和2月份数据的向上修正,以及全球制造业持续复苏的迹象,波兰工业的前景有所改善。不过,全球复苏并不均衡,德国工业部门落后。在这样的环境下,波兰工业的改善是渐进的。我们预测3月份工业产出同比下降2.4%,主要是由于不利的日历影响。经季节性因素调整后,我们应该会看到进一步的扩张。

PPI(3月):同比-9.1%

3月份,可贸易商品价格继续面临下行压力,能源大宗商品价格相对较低。我们预测,制造业和采矿业的价格环比上涨,PPI的年度通缩从2月份的- 10.1%回落至-9.1%。

工资(3月):同比12.9%

劳动力短缺和从2024年初开始大幅提高最低工资,使企业部门的工资增长保持在两位数的水平。我们认为,尽管工作时数较低,但3月份的增幅与2月份大体一致。3月和4月,教师和公务员的工资涨幅分别为30%和20%,但这并不直接计入企业部门的工资数据。

就业(3月):同比-0.2%

尽管有关大规模裁员的新闻比以往更频繁地成为头条新闻,但企业部门的总体就业水平仍然相对稳定,仅略低于去年。尽管经济复苏,但我们预计今年的就业人数将比2023年略有下降。与去年经济放缓的延迟影响相比,供给方面的限制似乎在劳动力市场中发挥着更重要的作用。

零售销售(3月):同比10.0%

最近,消费者价格指数(CPI)出人意料地回落,而名义工资继续强劲上涨。实际可支配收入的改善是前所未有的,我们预计它最终会转化为更高的支出。尽管家庭似乎在增加预防性储蓄,但消费增长的空间仍然很大。我们预计3月份的零售销售数据将会强劲,到今年年底,采购将继续改善。

失业率(3月):5.3%

家庭、劳动和社会政策部的初步估计与3月份5.3%的登记失业率预测一致。尽管就业趋势出现了一些疲软的迹象,但劳动力供应的匮乏使失业率保持在低位。到2024年中期,失业率可能会降至5%以下。

匈牙利:关键利率可能降至7.75%

下周的主要事件是匈牙利央行(National Bank of Hungary)周二的利率制定会议。中国央行将开启一个精心策划的货币宽松新时代。这意味着宽松的步伐将进一步放缓。最近国内外形势的不利转变,使我们有理由采取比前几个月更为谨慎的立场。因此,我们认为未来降息幅度的减小是完全可以理解的。我们预计央行将在4月会议上将基准利率从8.25%下调至7.75%,并继续采取谨慎、审慎的基调。除了利率制定会议,我们将看到3月份失业率稳定,2月份工资增长仅略有放缓。至于后者,我们预计只有在未来几个月才会看到更明显的放缓,因为企业的工资设定周期从春季持续到春季。去年的大幅加薪最终会被基础工资所吸收,而且坊间证据显示,今年企业的加薪幅度将不到10%。

土耳其:政策利率可能维持在50%不变

上个月,作为对通胀和外汇压力加大的回应,央行出人意料地大幅加息500个基点,出台了一系列宏观审慎措施,并采取了大量措施来吸收俄罗斯的过剩流动性。本月,我们认为央行更愿意看到紧缩政策对通胀前景的影响,并将政策利率维持在50%不变。

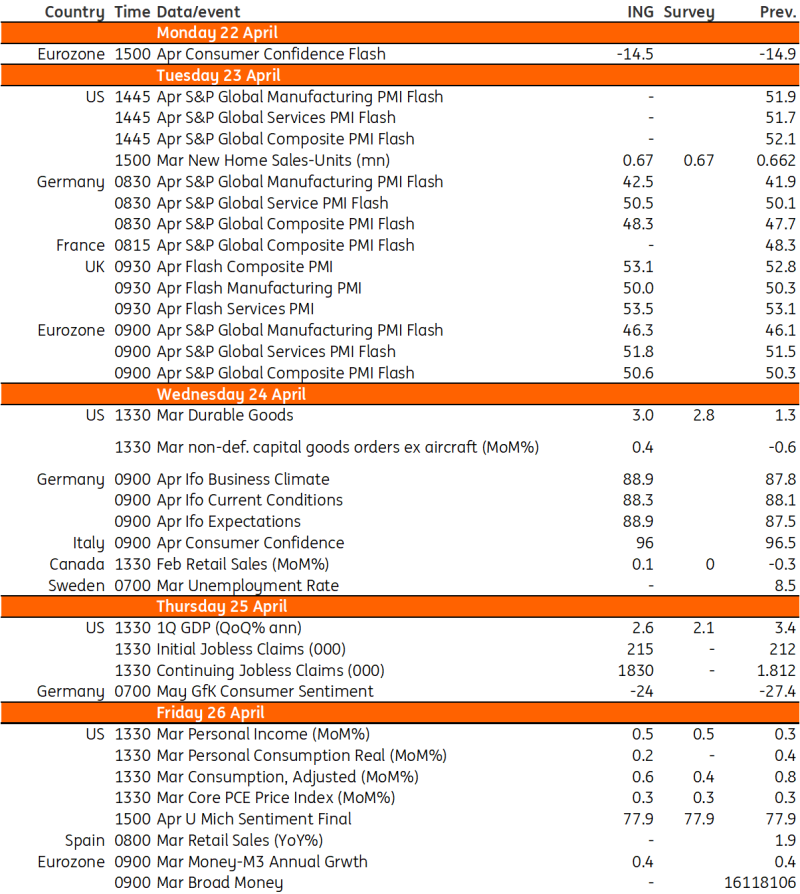

下周发达市场将发生重大事件

来源:Refinitiv, ING

下周欧洲、中东和非洲的重要事件

来源:Refinitiv, ING