总结

受贸易和库存拖累,第一季度实际GDP年化增长率仅为1.6%。服务业的消费支出并没有放缓,事实上,它正在以过去20年来罕见的速度增长。这是有问题的,因为核心个人消费支出价格在利率上升的情况下再次回升。

不是你要找的机器人

人们很容易把今天GDP的下降看作是一个可喜的迹象,表明奇怪的强劲增长终于让位于不可避免的高利率,从而成为美联储最终降息所需的第一个数据。尽管整体经济增速比预期低了近一个百分点,但我们在今天的报告中看不到有什么理由让我们有理由采取更温和的货币政策立场。

在经历了令人不安的头条新闻之后,从今天GDP报告的细节来看,阻碍低利率环境的因素实际上更多的是相同的。

消费者仍在消费,他们只是优先考虑服务行业的活动。第三季度非耐用品支出停滞不前,而昂贵耐用品支出折合成年率收缩了1.2%。这远远不足以抵消规模大得多的服务业的增长,一季度消费者在服务业上不遗余力。就像最后一局的替补投手一样,服务业支出在第一季度以4.0%的年化增长率掀起了热潮,这是自2021年刺激计划推动的热潮以来消费者服务支出的最快增幅。不包括2020年和2021年,在过去二十年中,服务业的增长率只有三次超过4.0%(2014年一次,2004年两次)。提高利率是为了冷却消费者需求;美联储的问题是:它不起作用。

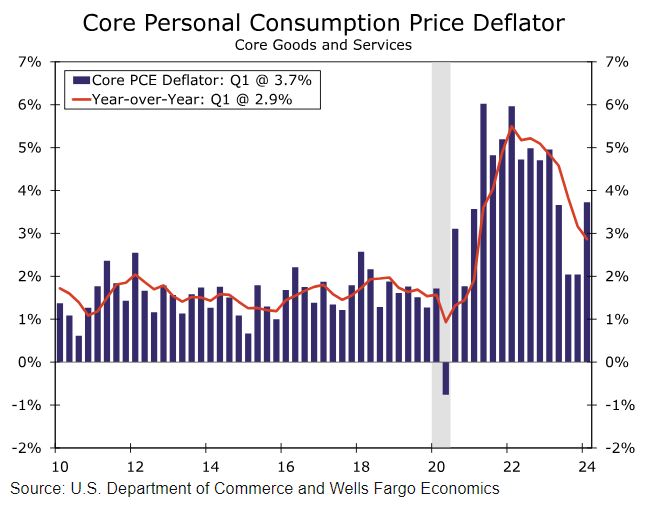

核心个人消费支出平减指数第一季度年化增长率为3.7%,在前两个季度急剧放缓之后出现了显著的加速(见图表)。这一数据意味着3月份核心个人消费支出将强劲增长0.4%,该数据将于明天公布。不包括能源和住房在内的服务业第一季度折合成年率增长5.1%,为一年来最快。

虽然较高的利率可能会抑制在可能面临更高借贷成本的商品上的支出,但家庭仍在竭尽全力保持支出。第一季度,实际可支配收入的增长速度有所放缓,但仍保持正增长,家庭每月储蓄的收入减少了。个人储蓄率在本季度下滑至3.6%,这是自2022年底以来家庭储蓄率的最低水平。

那么为什么拉长脸呢?为什么整体数据如此疲弱?部分原因是贸易对经济造成了严重拖累。净出口拖累了整体数据0.86个百分点。如果没有这一拖累,整体数据将与普遍预期完全一致。虽然商品支出疲软,但企业正在巧妙地避免过多进口商品。商品进口对第一季度经济增长的影响约为0.75个百分点,而同期出口的增长仅为温和的增长所抵消。

企业似乎也能很好地管理库存水平。第一季度实际私人库存增加了354亿美元,但由于其增长速度低于去年第四季度,它们再次拖累了整体增长,从上一季度的GDP中减去了0.35个百分点。

纵观这些不稳定因素,第一季度的潜在增长仍然相当稳固。扣除净出口、库存和政府投资并反映国内需求潜在趋势的面向国内私人买家的实际最终销售额,第三季度折合成年率增长3.1%。该指标最近三个季度的数据都在3.0%或更高,表明经济在健康稳定地增长。不要低估经济形势。