- 较为疲软的美国通胀数据将激励市场。

- 美联储主席杰罗姆-鲍威尔将在国会作证,并可能承认非农就业数据疲软。

- 有关拜登总统的候选资格和下届法国政府的猜测也值得关注。

美国经济放缓的速度有多快?这仍然是投资者关心的问题,他们渴望看到降息,但又担心经济衰退。周五的非农就业数据显示美国经济疲软,美国央行的回应和通胀数据值得关注。政治方面的干扰因素仍将持续存在。

1) 法国大选余波将提振欧元,平息市场情绪

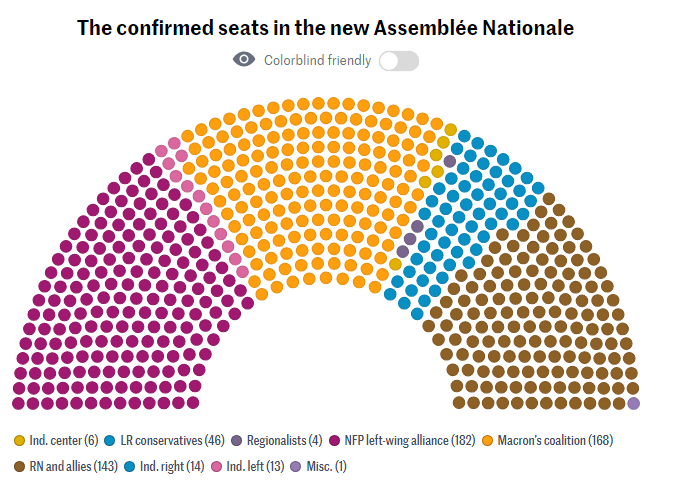

民粹主义左翼的政策比极右翼的政策更极端--这是法国议会第二轮选举前的想法。虽然左翼集团在大选中胜出,但极端分子远未获得多数席位。

四分五裂的法国议会

新一届法国议会的组成。资料来源:《世界报》

欧洲第二大经济体很有可能在一段时间内失去一个正常运作的政府--但这并不意味着埃马纽埃尔-马克龙总统的改革会脱轨。

如果选举集团解体,温和的左翼派别可以与中间派马克龙的政党和中右翼联手组建一个议程有限的政府。这对市场来说是最好的情况。

假设让-吕克-梅朗雄(Jean-Luc Mélenchon)领导的极左翼无法影响政策,欧元仍有回升空间,市场也将大放异彩。

2) 拜登将退出?市场猜测

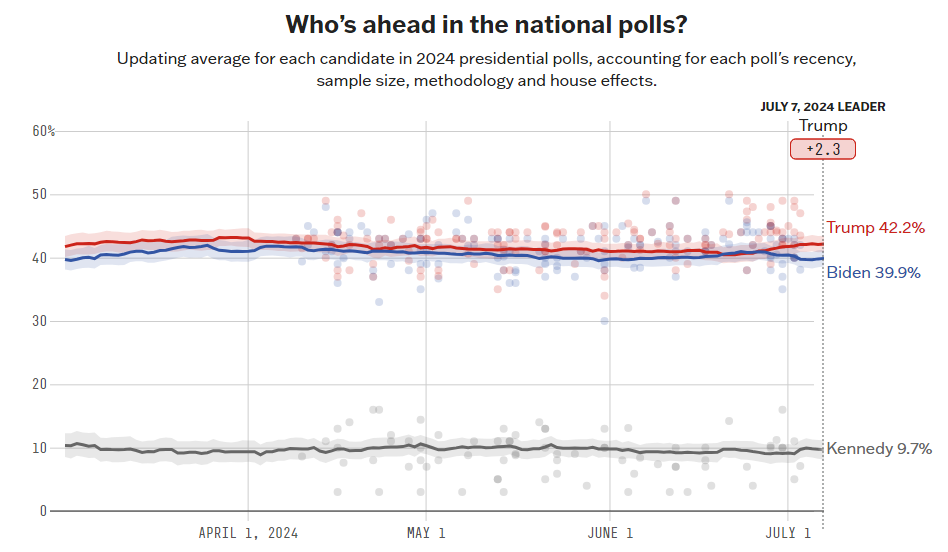

只有 "万能的主 "才能迫使乔-拜登总统放弃竞选连任。这是他的原话--但民主党内部正面临越来越大的压力,希望另觅人选与前总统唐纳德-特朗普一决高下。

特朗普在与拜登的竞争中占据上风:

全国民意调查。来源:538

拜登灾难性的辩论提高了特朗普获胜的风险--也提高了共和党一举夺魁的风险。这将使市场喜欢的减税政策成为可能,但同时也会增加赤字,这意味着投资者不喜欢的高利率。

如果民主党人团结在拜登周围,而民调继续显示拜登败选,那么收益率就会上升,从而对股票和黄金构成压力。

如果要求他让位的声音越来越大,市场一开始会因不确定性而摇摆不定。然而,如果出现一位温和的民主党候选人,投资者会对分权的前景欢呼雀跃,这将意味着不会出现极端赤字或贸易战。

对市场来说,美国政治通常只是11月投票前的一个小插曲,但对拜登的质疑使这一话题在还有四个多月的时间里就被提上了议事日程。

3) 鲍威尔将承认劳动力市场的不安情绪

格林威治时间周二14:00,周三14:00。在政客们考虑选举的同时,他们仍需履行监督职责--其中包括拷问美联储主席杰罗姆-鲍威尔(Jerome Powell)。这位全球最有权势的央行行长在面对立法者时,将呼吁在降息前保持更多耐心,重申他的口头禅。

不过,他可能会承认劳动力市场存在一些弱点,主要表现在截至 6 月份失业率逐步上升至 4.1%。他此前将降低借贷成本与就业 "意外疲软 "联系在一起。就业形势令人担忧吗?可能还不是,但任何相关评论都可能提振市场对降息的预期。

鲍威尔肯定还会讨论通胀问题--这也是该行目前的工作重点。物价上涨已经减速,但远未达到令人满意的程度。随着通胀被提上公众议程,政界人士可能会推动鲍威尔讨论这一话题。如果他看到的是 "半满杯",不畏压力,市场会欢呼雀跃,而任何将通胀打到骨子里的承诺都会引起恐慌。

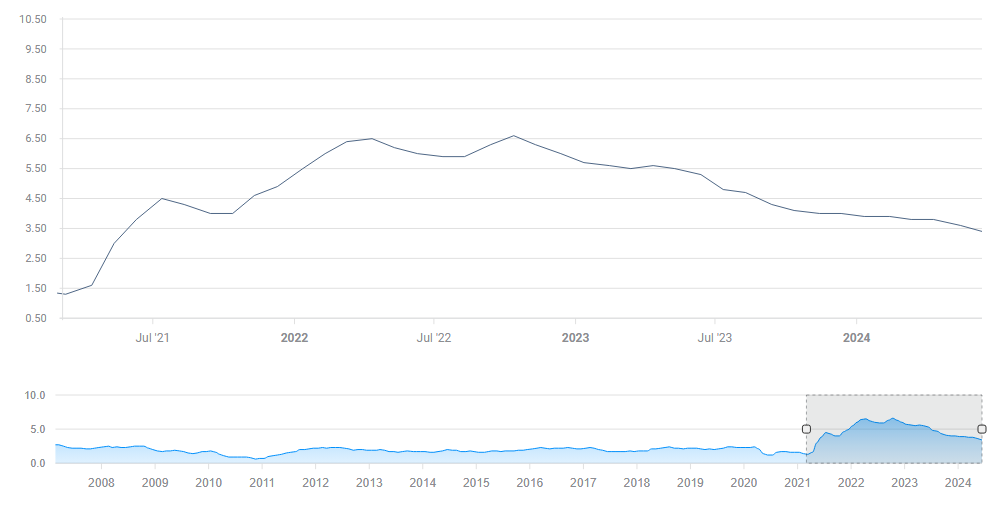

4)核心 CPI 预期过窄,任何 0.1%的涨跌都可能引发爆炸

格林威治时间周四,12:30。消费者物价指数(CPI)报告是市场的头号推动者。美联储重点关注通胀,而 CPI 是首次发布的相关硬数据。核心 CPI 不包括波动较大的食品和能源价格,预计 6 月环比增长 0.2%,同比增长 3.4%。这将是 5 月份数据的翻版。

核心 CPI 同比。来源:FXStreet

任何 0.1% 的数据偏差都将产生重大影响。如果数据略有偏差,就会引发提前降息的希望,从而推动股市和黄金上涨,同时拖累美元。如果数据略微偏高,则会引发对利率长期走高的担忧,从而导致市场朝另一个方向发展。

在通胀率稳定在年率 2% 左右一段时间之前,CPI 报告的影响力将超过非农就业报告。

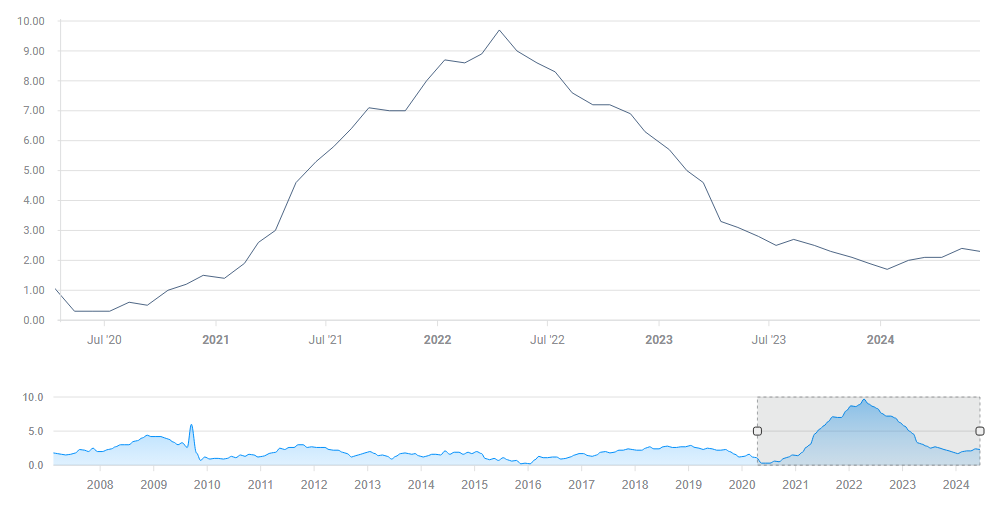

5) 本周交易结束前,PPI 将引起一些混乱

周五,格林威治北京时间 12:30。虽然 CPI 更为重要,影响更大,但生产者价格指数(PPI)也很重要。有些人将其视为正在酝酿中的通胀。此外,周五公布的生产者物价指数正值投资者结束动荡的七天,包括非农就业、CPI 和鲍威尔的讲话。

核心 PPI 略微脱离低点:

核心 PPI 同比。来源:FXStreet。

即使数据并不突出,仅仅公布数据也往往会引发价格波动。小幅超预期或不及预期都可能引发膝跳式反应,随后将出现反转&,并带来潜在的交易机会。

核心 PPI 同比增幅继 5 月份的 2.3% 之后,将在 6 月份升至 2.5%。我认为存在小幅误差的空间。

最终想法

顶级数据、全球最重要的央行行长和随时可能爆发的政治头条新闻的组合意味着高波动性。