- 对央行货币政策决定的担忧使投资者保持警惕。

- 美国将于下周公布 7 月份消费者物价指数。

- 欧元/美元失去上涨动力,但没有即将下滑的迹象。

欧元/美元在本周结束时与开始时一样,在1.0900关口上方几个点交易。本周前半周,投资者在评估引发经济衰退担忧的美国宏观经济数据时,恐慌情绪主导了整个金融市场。以色列袭击伊朗领土后,中东周末的紧张局势加剧了市场的悲观情绪,双方都继续威胁要进行报复。

恐慌加上不确定性打击了美元

各国央行可能做出的货币政策决定的不确定性也影响了市场情绪。由于市场参与者开始押注美联储(Fed)可能在 9 月会议前降息,美元在周一大幅下挫,导致欧元/美元触及 1.1008,为 1 月初以来的最高点。此外,日本央行(BOJ)意外加息 15 个基点(bps),行长Kazuo Ueda发表鹰派言论后,日元(JPY)飙升也打击了美元。

最后,值得注意的是,欧洲央行(ECB)、英国央行(BOE)甚至加拿大央行(BOC)都已经降低了利率,这进一步引发了人们对美联储在降低借贷成本和避免经济衰退方面可能落后于形势的担忧。

股市崩盘,日经 225 指数创下历史新低,政府债券收益率也大幅走低,10 年期国债收益率创下一年多来的最低点。

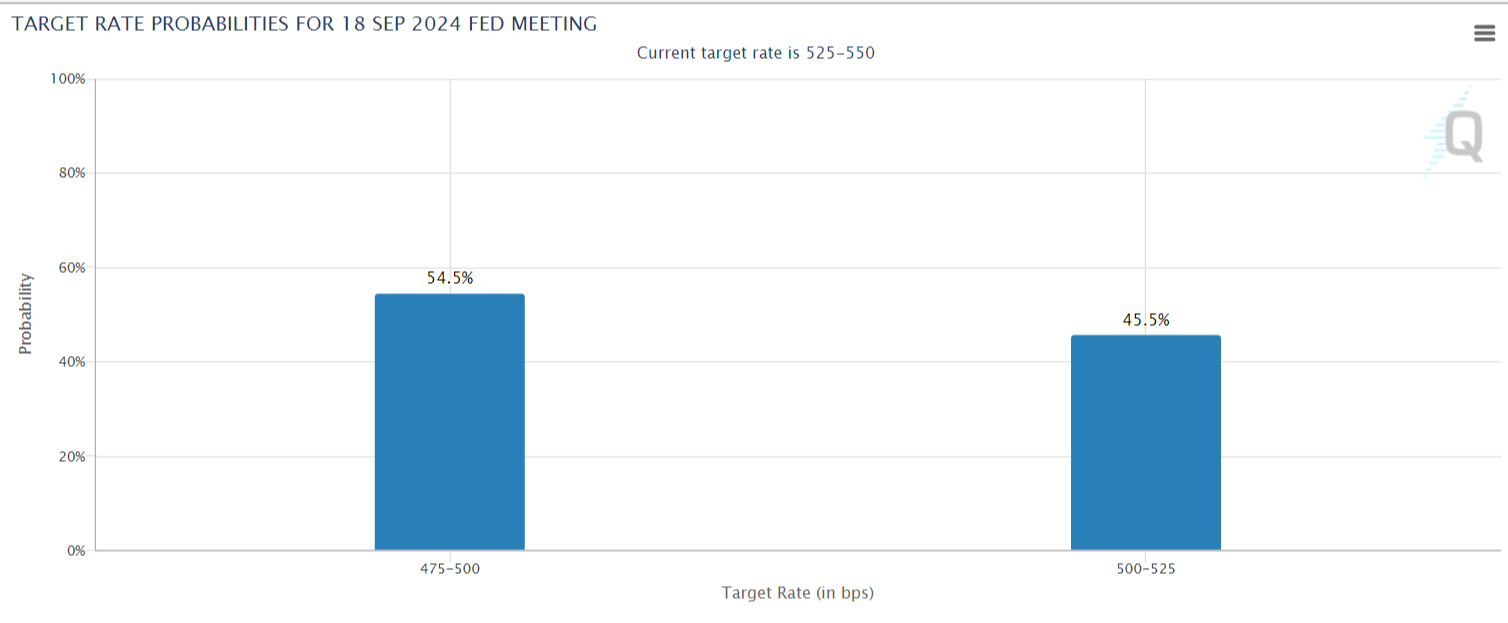

随着本周的过去,担忧情绪有所降温,股市反弹,美元也收复了早些时候的大部分失地。更有意义的是,投机兴趣撤回了对超计划降息的押注,使得 9 月份降息 25 个基点或 50 个基点的几率各占一半。

目前的平静局面可能很快就会被打破,因为它还悬而未决。投机者对经济进展和货币政策决定的后果仍不确信。在接下来的日子里,市场情绪预计将继续保持主导地位,并可能在 9 月份货币政策会议之前有所上升。

数据受到关注

一些令人鼓舞的美国头条新闻也为市场情绪的好转提供了支持,美国 7 月 ISM 服务业采购经理人指数(PMI)从上月的 48.8 飙升至 51.4,而截至 8 月 2 日当周的首次申请失业救济人数减少至 23.3 万,好于预期的 24 万。

在大洋彼岸,汉堡商业银行(HCOB)公布了欧元区 7 月份采购经理人指数的最终估计值,将欧盟综合采购经理人指数上调至 50.2。此外,6 月份生产者价格指数月环比上升 0.5%,年同比下降 3.2%,超出市场预期。最后,同月零售销售月率下降 0.3%,低于预期。

另一方面,德国的数据略微令人鼓舞,6 月份工厂订单月率增长 3.9%,同月工业生产增长 1.4%,高于预期。最后,德国确认 7 月份消费者价格协调指数(HICP)的年同比增长率为 2.6%,与之前估计的一致。

美国将于下周二公布 7 月份生产者价格指数(PPI),并在一天后公布当月消费者物价指数(CPI)。美国还将公布 7 月份零售销售数据和 8 月份密歇根消费者信心指数的初步估计值。

与此同时,德国将于下周二公布 8 月 ZEW 经济景气调查,而欧盟将于周三公布第二季度国内生产总值 (GDP) 第二次预估值和 6 月工业生产数据。

欧元/美元技术展望

欧元/美元周线图显示上涨动能减弱。蜡烛有较长的上行芯线,通常表明多头无法克服愿意在高位加码的卖盘兴趣。同一图表显示,货币对持续在 20 和 100 简单移动平均线(SMA)上方发展,而 200 SMA 在 1.1070 附近提供动态阻力。与此同时,技术指标缺乏方向性,但保持在中线上方,远未暗示即将下滑。

在日线图上,欧元/美元呈中性至看涨走势。该货币对在目前持平的 20 SMA(1.0880)附近遇到了强劲的买盘兴趣,该水平仍位于长线上方。不过,技术指标失去了方向性力量。动量指标徘徊在 100 线上方,而相对强弱指数 (RSI) 在 59 附近盘整,限制了欧元/美元的看跌潜力。

7 月份的月度高点在 1.0947 提供了直接阻力,突破该水平的涨势将测试 1.1000 区域。另一方面,近期支撑位在 1.0880,更相关的支撑位在 1.0800。若加速下行跌破后者,则将打开测试 1.0720 的大门。