- 美元指数(DXY)从数月低点反弹。

- 焦点仍然是日元的潜在发展。

- 对美国潜在衰退的担忧暂时消散。

102.00 附近出现有力支撑

周一美元指数(DXY)在 102.20-102.15 区间明显跌至七个月低点,此后一路走高。

然而,随着全球股市在近期动荡后进一步回升、日元表现正常化以及波动性略微稳定,美元指数在 103.50 附近的看涨走势似乎已经乏力。

总之,本周结束时该指数与上一周相比几乎没有变化,也许为下周继续反弹敞开了大门。

对经济衰退的担忧可能威胁到美联储货币政策的分歧

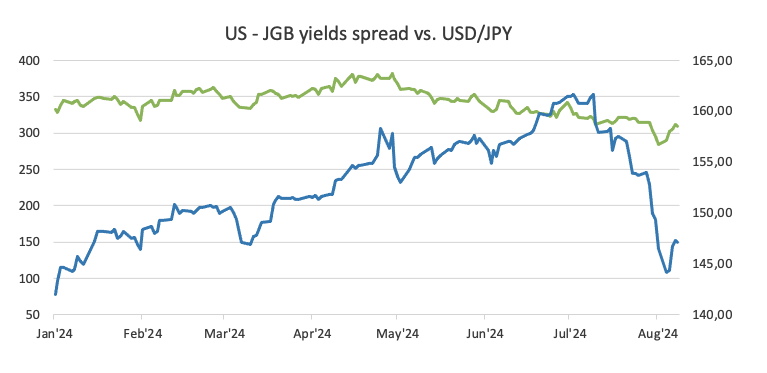

日本央行意外决定将利率上调 15 个基点至 0.25%,令市场措手不及,并引发了最著名的套息交易的强劲平仓。

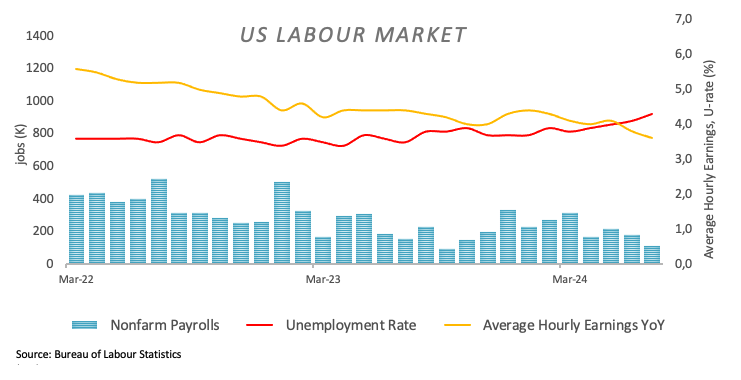

此外,7 月份美国非农就业人数(+144,000 个就业岗位)低于预期,再次引发了市场对美国经济可能陷入衰退的担忧,而制造业的进一步疲软则强化了这一观点。

这种强烈的 "鸡尾酒 "再次引发了人们对美联储(Fed)可能召开紧急会议并预期降息的强烈猜测,尽管这种可能性极低,但却使美元跌至数月低点,并带来了更多和更大幅度降息的前景。当然,这种情况并没有发生,甚至也没有接近发生。

根据 CME 集团的美联储观察工具,美联储在 9 月 18 日会议上降息 50 个基点的可能性目前接近 55%(几天前为 70%左右)。

现在,关于那些对经济衰退的担忧,市场真的认为美国经济活动会面临这种放缓吗?本周初,几位美联储官员负责拨开乌云。

事实上,芝加哥联储主席古尔斯比(Austan Goolsbee)在本周早些时候就认为,尽管就业数据弱于预期,但美国经济并未陷入衰退。他强调,政策制定者需要关注环境变化,避免对利率限制过严。他的同事、旧金山联邦储备银行行长玛丽-戴利(Mary Daly)强调了央行避免劳动力市场下滑的重要性,并表示尽管劳动力市场放缓,但相信国内通胀正朝着央行2%的目标迈进。

与此同时,欧洲货币联盟(EMU)、日本、瑞士和英国都面临着越来越大的通货紧缩压力。作为回应,欧洲中央银行(ECB)在 6 月份将利率下调了 25 个基点,并在 7 月份保持了鸽派态度,其决策者暗示有可能在今年晚些时候(也许是 9 月份?)再次降息,瑞士国家银行(SNB)在 6 月 20 日意外降息 25 个基点,英国央行(BOE)在 8 月 1 日将政策利率下调25个基点。另一方面,澳大利亚储备银行(RBA)在 8 月 6 日的会议上发表了鹰派政策,投资者预计该行可能在 2025 年第一季度开始宽松周期。相比之下,日本央行(BoJ)则在 7 月 31 日出人意料地发出鹰派信息,将利率上调 15 个基点至 0.25%。

降息仍在继续

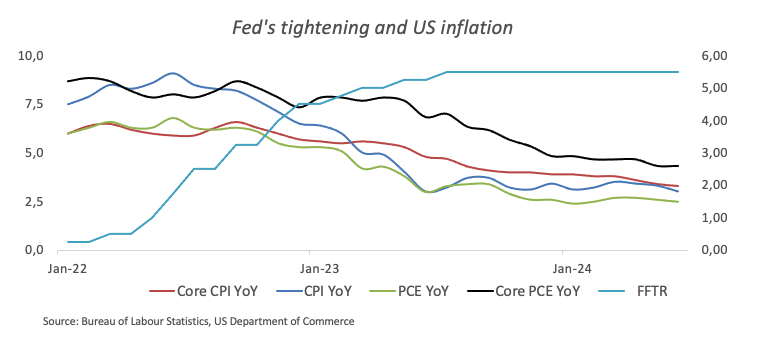

由于国内通胀率持续下降,加上劳动力市场和制造业等关键部门逐渐放缓,市场对美联储提前启动宽松周期的猜测越来越多。

值得回顾的是,在美联储最近于 7 月 31 日召开的会议上,美联储主席杰罗姆-鲍威尔(Jerome Powell)强调了在管理通胀方面增强信心的必要性,并指出第二季度通胀数据是支持性证据。他表示,美联储正逐步接近考虑降息的可能性。鲍威尔提到,如果通胀率继续下降,经济增长保持强劲,劳动力市场保持稳定,降息就有可能提上日程,最早可能在 9 月份。

从长远来看,特朗普再次执政的可能性越来越大,而且可能重新实施关税,这可能会扰乱甚至逆转美国经济目前的通货紧缩趋势,从而可能缩短美联储计划中的宽松周期。

美国收益率显现生机

过去一周,美国货币市场收益率加速反弹,各期限的收益率在触及多周低点后成功重拾一些上行动力。

即将发生的重要事件

下周,以消费者物价指数(CPI)为追踪指标的美国通胀数据将成为焦点。同样重要的还有零售销售数据的公布,预计该数据将进一步揭示近期经济衰退的担忧。

美元指数技术分析

DXY 已经果断跌破了 104.20 附近的关键 200 日均线,至少在短期内继续为潜在的疲软敞开大门。只要维持在这一关键水平下方,美元前景就将继续看跌。

如果卖方重新控制局面,美元指数(DXY)最初可能会跌至 8 月低点 102.16(8 月 5 日),随后跌至 2023 年 12 月低点 100.61(12 月 28 日)和心理关口 100.00。

上行方面,DXY 面临的直接阻力位是关键的 200 日均线 104.20,然后是周高点 104.79(7 月 30 日)。如果这一区域被突破,DXY 有可能向 6 月份的高点 106.13(6 月 26 日)挺进,并突破 2024 年的高点 106.51(4 月 16 日)。