过去几周,金融市场剧烈波动,因为投资者突然意识到央行官员仍有能力给他们带来惊喜。

在多年无所作为之后,日本央行(BoJ)将利率上调了 15 个基点,行长植田和男(Kazuo Ueda)发表了鹰派讲话,他在讲话中提到利率仍处于 "低位"。

尽管如此,美国经济仍然表现出了韧性,人们的担忧也随之消退。来来回回的降息押注似乎已趋于稳定,投资者期待美联储(FED)在 9 月份首次降息。因此,美元在 8 月份的大部分时间都处于下跌状态,日本央行启动了美元的下跌,但日本央行远不是唯一的责任方。

焦点从通胀转向就业

由于长期关注通胀,投机者有时会忘记大多数央行都有双重任务。稳定就业是美联储的第二项任务,它已重新成为焦点。

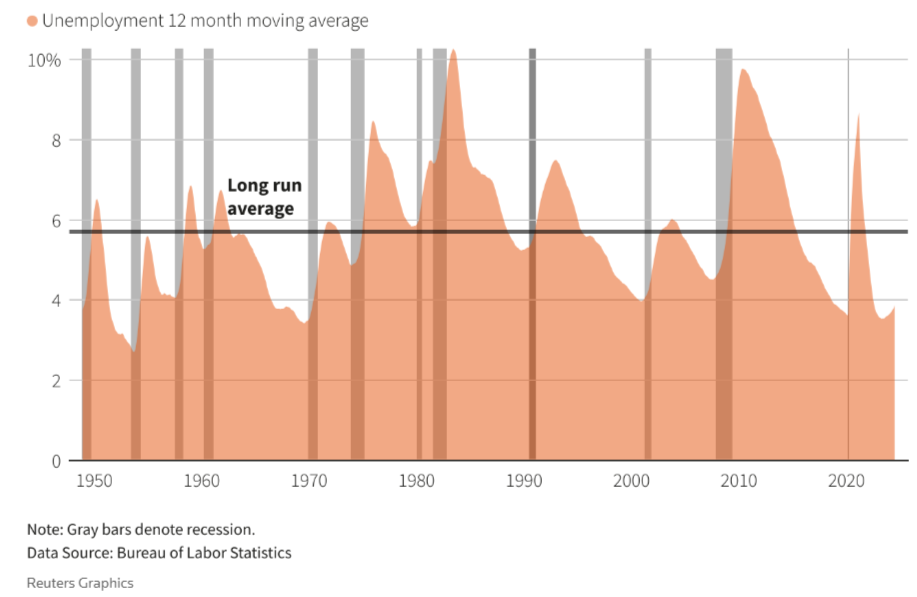

随着美联储官员对通胀率重返 2% 赢得信心--尽管他们澄清说通胀率并未重返 2%--失业率水平变得更加重要。最新的非农就业报告(NFP)显示,7 月份失业率升至 4.3%,仍低于 5.7% 的长期平均水平,但高于 1 月份 3.7% 的低点。

杰罗姆-鲍威尔主席等人早就解释过,低失业率会给通胀带来风险,因为高劳动力需求会增加人力成本。但美国经济已经到了劳动力市场不再吃紧的地步,而通胀压力却在持续减弱。

美联储 7 月会议声明的措辞发生了重大变化,政策制定者现在认为 "就业增长有所放缓",而之前则认为 "就业增长依然强劲"。值得澄清的是,会议召开时,最新的官方失业率数据为 4.1%。

决策者为 9 月减息铺平道路

在美联储最新决议公布后的新闻发布会上,鲍威尔表示,9 月份降息 "摆在桌面上",并补充说,最近的数据表明 "劳动力市场正在正常化"。

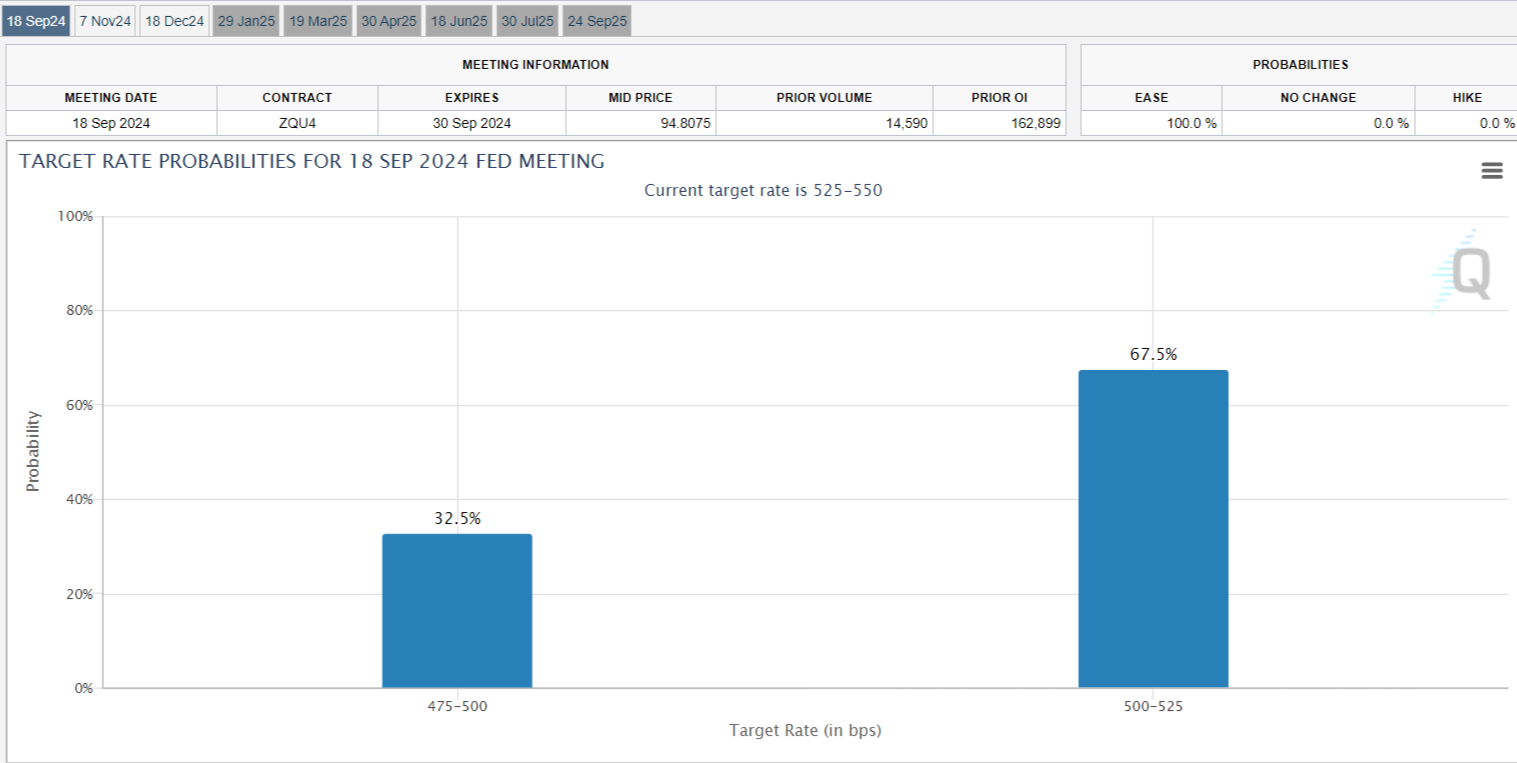

目前,根据CME FedWatch Tool的数据,降息50个基点的概率为32.5%,而67.5%的人预测降息25个基点。

但鲍威尔并非孤军奋战。亚特兰大联邦储备银行行长拉斐尔-博斯蒂克(Raphael Bostic)表示,他对9月份降息持开放态度,因为在劳动力市场出现降温迹象的情况下,美国央行在放松货币政策方面 "不能迟到"。此外,众所周知的鹰派人物、明尼阿波利斯联储主席尼尔-卡什卡利(Neel Kashkari)也表示,风险平衡已经发生转变,并补充说:"关于9月可能降息的辩论是适当的。"

目前看来,美联储下个月的会议不会有任何惊喜。但事实果真如此吗?

对潜在经济衰退的担忧助长了放松货币政策的猜测。然而,如前所述,美国经济已经证明了其韧性。

根据美国经济分析局的初步估计,今年第二季度美国国内生产总值(GDP)年增长率为 2.8%。这是继第一季度增长 1.4% 之后的又一增长,高于市场预期的 2%。

相关报告显示:"实际 GDP 的增长主要反映了消费者支出、私人库存投资和非住宅固定投资的增长。在计算国内生产总值时减去的进口也有所增加"。

除了相对健康的增长之外,失业率水平也低于平均水平,而通货膨胀率仅勉强高于中央银行的目标。

9 月份降息的理由并不像投资者认为的那样充分。与经济形势相比,美联储官员更有可能选择降息来追赶其对立面,因为在这一点上,大多数主要央行已经着手降息。

美元走势预测和潜在情况

一般来说,经济进步会导致货币走强。然而,降息往往会产生相反的效果,使货币走软。但是,即使美联储兑现承诺,也可能缺少烟花。

市场参与者已经对降息做出了定价。唯一的 "不确定性 "是降息 50 个基点还是 25 个基点。 如果美联储不触及利率,美元可能会飙升,而降息 50 个基点可能会产生相反的结果。降息 25 个基点可能会刺激一些盘中行动,但不会改变游戏规则。

美元指数处于 1 月初以来的最低点,略高于 8 月份创下的年内最低点 101.31。随着降息预期的升温,美元指数似乎有可能跌向 100.00 临界点,而跌破该水平将确认长期看跌趋势。美元指数能否回升将取决于其能否重新站上 102.00 关口,并有可能测试 103.15。