- 澳元/美元重拾升势,略低于 0.6800。

- 美国假期结束后,美元走势未定。

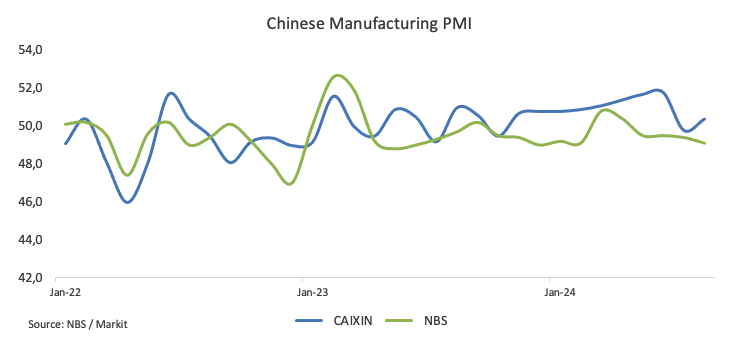

- 中国 8 月份制造业的商业活动令人失望。

澳元/美元在本周初重拾升势,距离 0.6800 关键水平仅有一步之遥。由于劳动节假期,美国市场并不活跃,澳元/美元在本周开盘后出现上扬。

尽管澳元/美元持续盘整,但在突破关键的 200 日均线 0.6614 的支撑下,澳元/美元的上升势头依然强劲,这使得澳元/美元的短期前景转向明显的看涨立场。

与此同时,上个月澳元的回升主要是受美元走软以及风险相关资产状况改善的推动。

然而,尽管铜价和铁矿石价格进一步走软,特别是在周末中国数据公布之后,周一的澳元/美元汇率仍出现了上扬。尽管如此,铁矿石价格的大幅下跌可能会限制澳元的上涨势头。此外,铁矿石期货隔夜下跌超过 3%,部分原因是中国房地产销售数据恶化,而中国经济活动疲软继续拖累铁矿石价格。

更令人不安的数据是,中国 8 月份官方综合采购经理人指数为 50.1,表明经济增长停滞。分项数据显示,制造业(49.1)出现了更严重的萎缩,而非制造业活动(50.3)则略有增长。值得注意的是,私人财新制造业采购经理人指数从 7 月份的 49.8 升至 8 月份的 50.4。

货币政策的近期发展也支撑了澳元的多周上涨。澳大利亚储备银行(RBA)最近决定将官方现金利率(OCR)稳定在 4.35%,在国内通胀压力持续存在的情况下采取了谨慎的态度,并没有很快放宽政策的明确意图。

在随后的讲话中,澳大利亚央行行长米歇尔-布洛克(Michelle Bullock)重申,由于潜在通胀率居高不下,澳大利亚央行准备在必要时进一步提高利率以控制通胀,并维持鹰派立场。她强调,在决定维持利率不变后,澳大利亚央行仍对通胀风险保持警惕。

澳大利亚央行最新会议纪要的鹰派基调进一步提振了澳元的乐观情绪。会议纪要强调了持续的通胀压力和市场对 2024 年底可能降息的预期。

澳大利亚央行副行长安德鲁-豪瑟(Andrew Hauser)也支持鹰派论调,他认为,他们对澳大利亚的通胀率能否可持续地回归目标尚无信心。因此,他表示目前需要保持利率稳定。

然而,墨尔本研究所的通胀指数在 8 月份降至 3 年来最低的同比 2.5%,这表明澳大利亚央行有可能在年底前降低现金利率。期货市场目前的定价是,到 12 月下调 25 个基点的可能性约为 66%。

目前,预计澳大利亚央行将是 G10 央行中最后一个开始降息的。

不过,由于美联储近期可能降息,而澳大利亚央行可能延长限制性政策的期限,澳元/美元在未来几个月似乎将进一步走强。

尽管如此,由于中国经济复苏缓慢、渐进,澳元/美元的涨幅可能有限。通货紧缩和刺激措施不足阻碍了中国大流行病后的复苏。上一次政治局会议尽管表示支持,但未能宣布新的实质性刺激措施,这加剧了人们对世界第二大经济体需求的担忧。

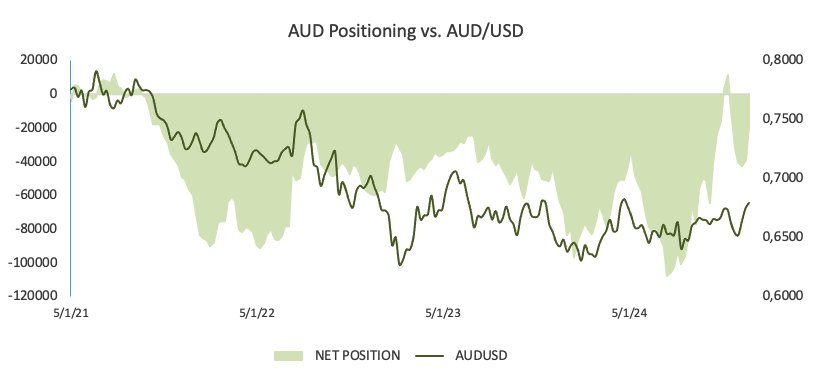

与此同时,美国商品期货交易委员会(CFTC)截至 8 月 27 日当周的最新报告显示,投机者仍然净空仓澳元,尽管其合约数量比前一周减少了一半。自2021年第二季度以来,澳元一直处于净空头区域,今年早些时候仅短暂中断了两周。

数据方面,澳大利亚Judo银行制造业采购经理人指数(PMI)终值较初值略有回落,为 48.5,尽管高于 7 月份的读数。

澳元/美元日线图

澳元/美元短期技术展望

预计进一步上涨将推动澳元/美元升至 8 月份高点 0.6823(8 月 29 日),然后是 2023 年 12 月份顶部 0.6871(12 月 28 日)和 0.7000 水平。

另一方面,偶尔的看跌尝试可能会导致澳元/美元初步跌至临时的 55 日均线 0.6663,然后跌至重要的 200 日均线 0.6614 和 2024 年底部 0.6347(8 月 5 日)。

四小时图显示了区间震荡的持续性。然而,在 0.6871 之前的直接阻力位是 0.6823。另一方面,初步支撑位在 0.6751,然后是 0.6706 的 100周期均线 和 0.6697。RSI 指数攀升至 54 附近。