- 美元指数(DXY)本周继续承压。

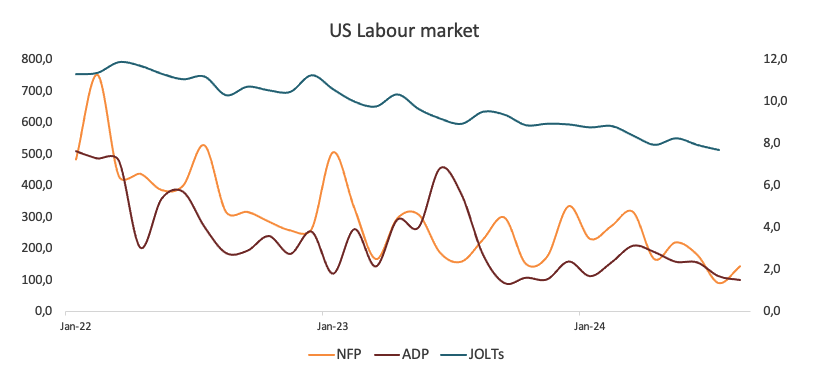

- 8 月份美国劳动力市场进一步降温。

- 投资者的焦点转向即将公布的美国 CPI 数据。

美元(USD)褪去了前一周的看涨表现,在过去几天重拾跌势。

尽管如此,尽管美元指数(DXY)在本周早些时候设法恢复了一些平衡,并在关键的 102.00 关口附近触及多日顶部,但看跌情绪最终占了上风,在本周后半段将其拖回到远低于 101.00 的水平。

美联储(Fed)可能在 9 月 18 日的会议上开始下调美联储基金目标范围(FFTR)的预期再次升温,加上美国经济前景再次面临一些威胁,导致美元出现负面价格走势。

然而,降息的潜在规模仍不确定,主要取决于即将公布的经济数据,尤其是下周的通胀数据。

9 月降息已成定局。降息规模尚不确定

在接近 102.00 关口(9 月 3 日)触及多日高位后,随着不同期限美国收益率的强劲下行趋势,美元再次面临更大的下行压力。

尽管如此,在市场参与者猜测美联储是否会将利率下调 25 个基点或更大幅度时,坚定的看跌情绪仍使美元处于守势。

与此同时,对美国经济活动可能放缓的担忧继续受到关键基本面数据喜忧参半的挑战。

就后者而言,根据最新的非农就业数据(+14.2万),8 月份美国经济新增就业岗位少于最初估计。虽然非农就业数据未达共识,但就业岗位的创造仍然健康,所有这些都表明劳动力市场状况有所降温,而不是预示着经济衰退可能即将来临。

芝加哥商品交易所集团(CME Group)的美联储观察工具(FedWatch Tool)显示,9 月份降息四分之一个基点的概率接近 73%,降息 50 个基点的概率约为 27%。

在万众瞩目的 9 月降息之后,市场参与者预计将把注意力转向评估美国经济的表现,以衡量未来的降息幅度。目前,交易员预计今年剩余时间的宽松幅度约为 100 个基点。

尽管此前对经济衰退的担忧似乎有所缓解,但未来的经济数据仍可能影响美联储的货币政策决策。

在美联储主席杰罗姆-鲍威尔为央行降低利率敞开大门之后,其他利率制定者也纷纷效仿:亚特兰大联储主席拉斐尔-博斯蒂克警告说,保持过高的利率可能会损害就业。旧金山联储主席玛丽-戴利建议降息以维持健康的劳动力市场,但降息幅度将取决于即将公布的经济数据。

纽约联邦储备银行行长约翰-威廉姆斯(John Williams)认为,更加平衡的经济为降息提供了可能,但具体的行动方案取决于未来的经济表现。威廉姆斯预计,今年年底失业率将在 4.25% 左右,然后回落到约 3.75% 的长期平均水平。美联储理事克里斯托弗-沃勒(Christopher Waller)表示,现在是降息的时候了,重点是支持充分就业,使工资增长与美联储 2% 的通胀目标保持一致。最后,芝加哥联储主席奥斯坦-古尔斯比(Austan Goolsbee)周五认为,美联储需要降低利率以维持健康的劳动力市场,而且有必要多次降息。

我们对国际货币政策有何期待?

欧元区、日本、瑞士和英国都面临着越来越大的通货紧缩压力。为此,欧洲中央银行(ECB)在 6 月份实施了 25 个基点的降息,并在 7 月份保持了谨慎的立场。虽然欧洲央行的政策制定者仍不确定夏季过后是否会进一步降息,但投资者已经预计今年晚些时候还会有两次降息。

与此同时,澳大利亚储备银行(RBA)采取了不同的做法,在 8 月 6 日的会议上维持利率不变,并发出了更加鹰派的信号。市场预期澳大利亚央行可能会在 2024 年第四季度的某个时候开始放松利率。

相比之下,日本央行(BoJ)在 7 月 31 日采取了鹰派举措,将利率上调 15 个基点至 0.25%,令市场大吃一惊。尽管日本央行的一些官员最近发表了鹰派论调,但货币市场认为该央行在未来 12 个月内只会收紧 25 个基点。

重新关注政治动态

自卡马拉-哈里斯(Kamala Harris)成为即将于 11 月 5 日举行的美国大选的民主党总统候选人以来,民意调查对潜在结果的看法不一。不过,值得注意的是,特朗普再次执政以及可能重新引入关税,可能会扰乱甚至逆转美国经济当前的通货紧缩趋势,从而可能导致美联储降息周期缩短。另一方面,一些分析师认为,如果哈里斯获胜,可能会导致税收增加,如果经济活动放缓,美联储放松货币政策的压力也会增加。

即将发生的重要事件

下周美国最重要的事件无疑是公布 CPI 通胀数据。进一步表明通货紧缩压力依然良好的信号将巩固本月晚些时候降低利率的理由。然而,如果出现积极的意外,则可能为降息 50 个基点创造条件。美联储的封锁期将于本周末开始。

美元指数技术分析

美元指数(DXY)果断跌破重要的 200 天简单移动平均线(SMA)(目前位于 103.90)后,继续承受下行压力的可能性上升。如果看跌势头持续下去,DXY 可能首先跌至 8 月 27 日录得的 2024 年低点 100.51,然后跌至心理上重要的 100.00 水平。

看涨尝试应会在 9 月 3 日的 9 月顶部 101.95(8 月 8 日的周峰值 103.54 之前)和关键的 200 日均线遇到直接阻力。

日间相对强弱指数(RSI)在过去几周跌入超卖区后已反弹至 40 水平附近。