- 美元指数连续第三周下跌。

- 美联储于 9 月 18 日大幅降息。

- 美国经济软着陆似乎指日可待。

本周围绕美元(USD)的悲观情绪持续存在,推动美元指数(DXY)自 2023 年夏季以来首次跌至 100.20 附近的新低,连续第三周下跌。

美联储周三出人意料地降息 50 个基点,打破了更常规的降息25个基点的预期,从而加速了本周的跌势。此外,由于对美国经济软着陆的信心不断增强,风险情绪回升,加剧了美元的跌势。

9 月份的价格走势凸显了位于 102.00 水平下方的强劲阻力区域,只要 DXY 保持在关键的 200 天简单移动平均线 (SMA) 103.78 下方,更广泛的看跌趋势就可能持续。

经济衰退一触即发:事实还是虚构?

继 9 月份出人意料地降息之后,市场参与者可能会将注意力转移到对美国经济表现的评估上,以便更好地衡量进一步降息的可能性。

回顾上周三的活动,我们可以看到美联储自 2020 年以来首次降息,降息幅度超过预期。事实上,美联储将联邦基金目标区间(FFTR)下调了 0.5 个百分点,使其降至 4.75%-5.00%,并认为这是为了保持经济的正常运行而进行的 "重新调整"。

此外,委员会的预测表明,利率可能在年底前进一步下降。

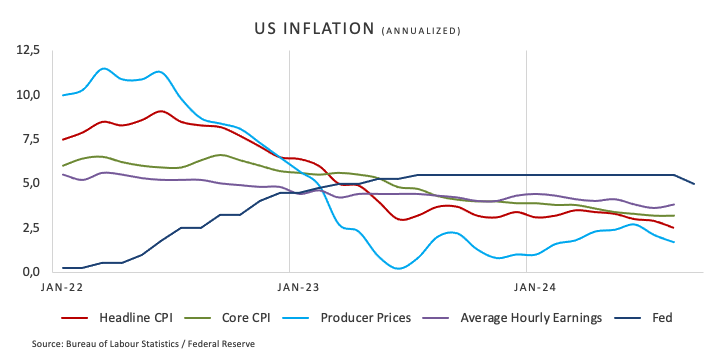

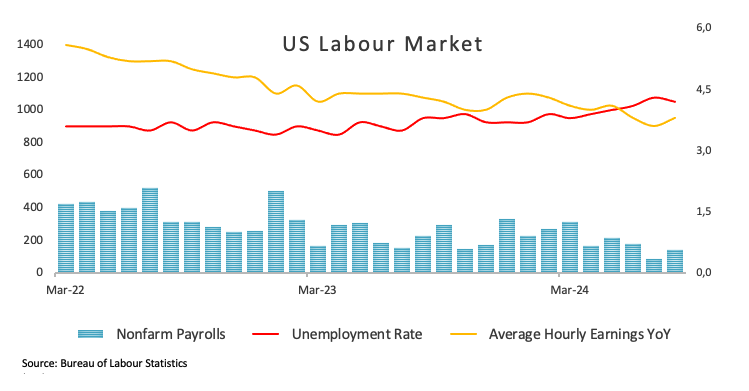

会后公布的预测显示,决策者现在预计通胀率将比之前预期的下降得更快,失业率将比之前预期的上升得更高。

在随后的新闻发布会上,美国联邦储备委员会主席杰罗姆-鲍威尔认为,由于经济增长稳健、通胀下降和劳动力市场稳定,他预计近期不会出现经济衰退或经济下滑。他认为,经济衰退的可能性并不高。

在 FOMC 会议之后,投资者已经开始为今年剩余时间进一步宽松约 50 个基点进行定价。尽管对经济衰退的担忧有所缓解,但即将公布的经济数据仍可能对美联储未来几个月的货币政策决策起到关键作用。

根据芝加哥商品交易所集团(CME Group)的美联储观察工具,美联储在 11 月 7 日会议上降息25个基点的可能性约为 62%,这凸显了市场对进一步宽松政策的持续预期。

全球货币政策:下一步是什么?

欧元区、日本、瑞士和英国正在努力应对日益加剧的通货紧缩压力,而经济活动似乎也走上了一条不稳定的道路。为此,欧洲中央银行(ECB)在本月早些时候实施了第二次降息,并对 10 月份可能采取的行动保持谨慎展望。虽然欧洲央行决策者尚未确认进一步降息,但市场预计年底前还会有两次降息。

同样,瑞士国家银行(SNB)于 6 月 20 日降息 25 个基点,令市场大吃一惊。英国央行(BOE)本周早些时候没有采取利率行动,而是将政策利率维持在 5.00% 不变,原因是通胀率持续走高,服务业价格仍在上涨,同时消费者支出坚挺,GDP 数据尚可。与此同时,澳大利亚储备银行(RBA)在最近一次会议上选择维持利率稳定,并在随后的讲话中继续释放鹰派立场信号。此外,该央行还将在 9 月 24 日的会议上维持 OCR 不变,而市场分析师预计澳大利亚央行将在 2025 年初开始放宽利率。日本央行(BoJ)在9月20日的会议上持鸽派态度,而货币市场预计未来12个月内只会进一步收紧25个基点。

政治舞台上的经济学

尽管民主党总统候选人、副总统卡马拉-哈里斯似乎在最近与共和党候选人、前总统唐纳德-特朗普的辩论中胜出,但民意调查继续显示,11 月 5 日大选前的竞争仍十分激烈。

如果特朗普获胜,他的政府可能会重新征收关税,从而有可能扰乱或逆转美国经济当前的通货紧缩趋势,并限制美联储降息的持续时间。

相反,一些分析师预测,哈里斯政府可能会提高税收,并可能增加美联储放松货币政策的压力,尤其是在经济增长出现放缓迹象的情况下。

下周有什么活动?

在至关重要的 FOMC 会议结束后,市场参与者将密切关注美国经济的未来表现,重点关注未来几个月进一步降息的可能性。未来一周将有重要数据发布,包括个人消费支出(PCE)指数的通胀数据和谘商会的消费者信心报告。此外,还将公布美国和国外的采购经理人指数初值,以及第二季度国内生产总值(GDP)增长率的最终估计值。包括美联储主席鲍威尔在内的美联储官员也将发表一系列讲话,这将吸引大量关注。

美元指数技术分析

自美元指数(DXY)跌破关键的 200 日简单移动平均线(SMA)103.78 点以来,过去六周中仅有一周录得上涨。

目前,DXY 面临着巨大的下行压力,其强劲支撑位在今年迄今(YTD)低点 100.21(9 月 18 日)附近。虽然立即跌破这一区域似乎不太可能,但仍可能出现零星的抛售压力。在这种情况下,位于 100.46 的 200 周均线可能会提供初步支撑。然而,如果跌破 2024 年低点,则可能为向心理关口 100.00 回调铺平道路,并有可能导致重新测试 2023 年底部 99.57(7 月 14 日)。

上行方面,该指数可能出现短期回升。第一阻力位可能是 9 月份高点 101.91(9 月 3 日),其次是临时 55 日均线 102.66 和周峰值 103.54(8 月 8 日),一旦突破后者,200 日均线将成为关键障碍。

值得注意的是,日线图上的相对强弱指数(RSI)并未确认近期低点,这表明可能会出现短期反弹。此外,平均方向性指数(ADX)接近 41,表明当前的跌势虽然尚未达到极端,但已适度走强。

经济指标

美国GDP年率

美国经济分析局(US Bureau of Economic Analysis)公布的国内生产总值(Gross Domestic Product annualized)是指美国在一定时间内商品,服务和建筑产品的总值。它是评估美国总体经济活跃程度和健康状况的重要指标,强劲的GDP数据表明经济活跃程度提高,通常会促进贸易和外国投资而增加对美元的需求。高于预期的GDP数据一般会利多美元,反之则利淡美元。

阅读更多美国经济分析局(BEA)公布了每个季度的国内生产总值(GDP)年化增长率。在发布了第一次估计数据后,经济分析局又对数据进行了两次修正,第三次修正代表最终读数。通常情况下,第一次预估是市场的主要推动者,一个积极的惊喜被视为对美元有利的发展,而令人失望的数据可能会令美元承压。市场参与者通常对第二和第三个数据不以为然,因为它们通常不足以显著改变经济增长前景。