- 美联储主席杰罗姆-鲍威尔意外转向鹰派立场。

- 欧元区增长相关数据将在下次欧洲央行会议前成为焦点。

- 欧元/美元有跌破1.0400的风险,因为卖家不会放弃。

欧元/美元连续第二周下跌,周四触及1.0495,为一年多来的最低点。该货币对在周末反弹,周五回升至约1.0520。

由于对新一届美国(US)政治局势对全球经济的影响的担忧,美元(USD)延续了前一周的积极势头。但在某些时候,超买条件开始发挥作用。

美联储主席杰罗姆-鲍威尔

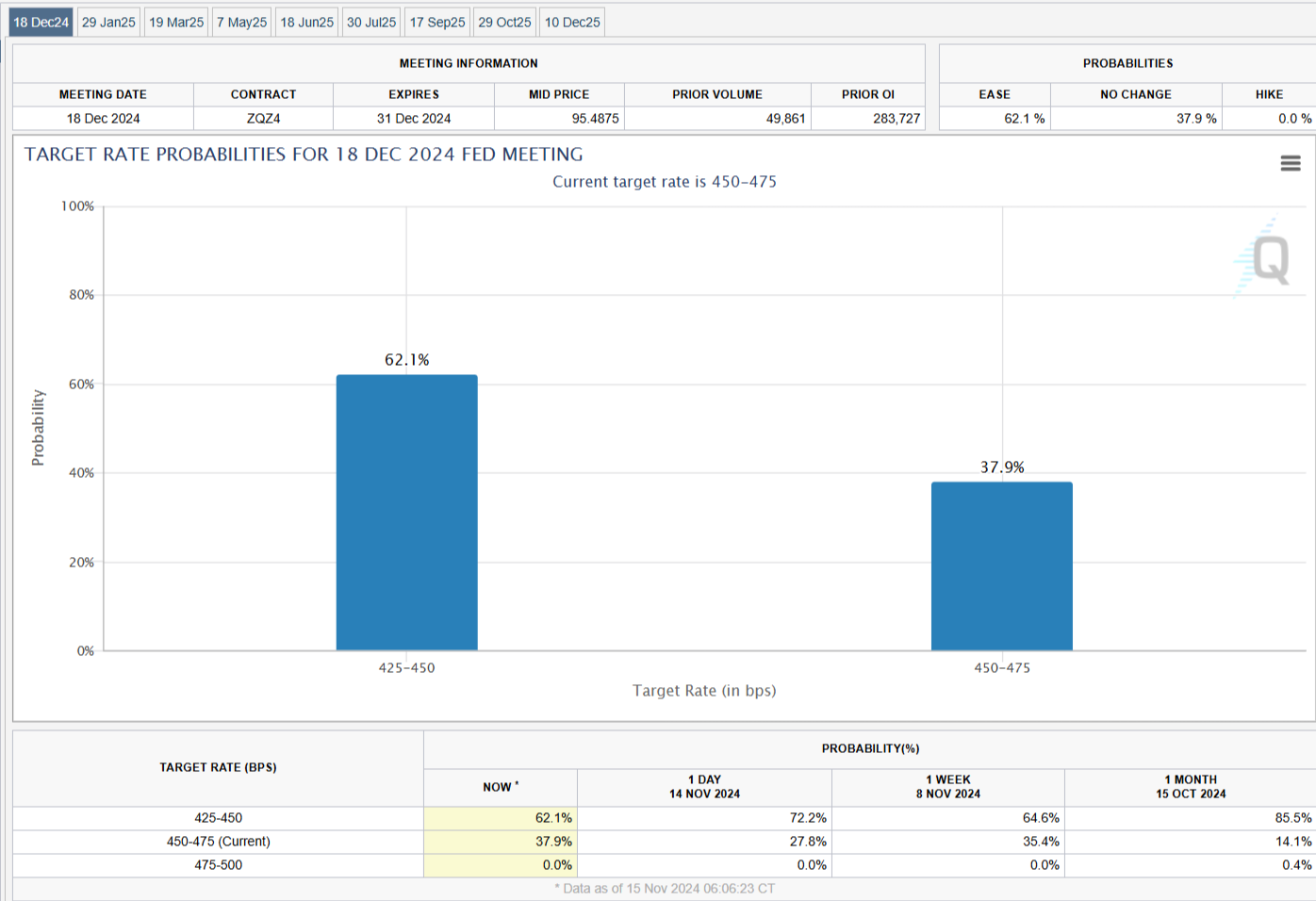

周四,美联储(Fed)主席杰罗姆-鲍威尔在达拉斯联邦储备银行主办的一次活动中参加了题为“全球视角”的小组讨论,并表示央行可能会在未来几个月内缓慢而谨慎地降低基准利率,部分原因是通胀显示出持续的迹象,官员们希望看到其下一步的走向。鲍威尔没有直接提及,但表达了对即将上任的唐纳德-特朗普政府的担忧。

鲍威尔还表示,经济强劲。“我们目前看到的经济强劲使我们能够谨慎地做出决策,”他补充道。

他谨慎的态度压低了市场对快速降息的预期,根据CME FedWatch工具,12月降息的押注在一天内减少了约10%。

鲍威尔的鹰派立场对股市造成了压力,尽管华尔街本周可能以红盘收尾,但与前一周的涨幅相比,损失似乎温和。由于投资者对特朗普在2024年总统选举中获胜的政策将提振企业收益抱有希望,美国股市飙升。

欧洲央行的担忧

在大西洋彼岸,欧洲央行(ECB)发布了10月会议的会议纪要。文件显示,政策制定者对经济进展非常担忧,同时他们对通胀在较长时间内过低的风险存在分歧。

与此同时,法国银行行长兼欧洲央行管理委员会成员弗朗索瓦-维勒罗伊-德加洛(François Villeroy de Galhau)周三指出,美国当选总统唐纳德-特朗普的议程“可能会在全球范围内略微降低增长。尚需观察这种减少是否会在美国、中国或欧洲更为明显。”

关注经济数据

欧元区担心的经济疲软再次得到宏观经济数据的支持。德国ZEW调查显示,11月经济景气指数进一步恶化,从10月的13.1降至7.4。欧元区指数从20.1降至12.5。最后,德国当前状况评估降至-91.4。除此之外,欧盟发布了第三季度国内生产总值(GDP)的第二次估算,确认在截至9月的三个月内增长0.4%。负面消息是,9月工业生产环比下降2%。

在大西洋彼岸,美国周三发布了10月消费者价格指数(CPI),显示通胀小幅上升。然而,核心年率CPI保持在3.3%。最后,周五发布的零售销售数据显示,10月环比增长0.4%,高于市场预期的0.3%。与此同时,9月的读数从0.4%上修至0.8%。

下周将有欧洲央行行长克里斯蒂娜-拉加德(Christine Lagarde)在周一、周三和周五发表讲话。此外,几位欧洲央行和美联储官员将在本周公开露面。

在数据方面,S&P Global将发布11月采购经理人指数(PMI)的初步估算,涵盖所有主要经济体。欧洲的PMI将于周五发布,因拉加德在上次会议后的新闻发布会上多次提到这些数据。除此之外,欧盟将于周四发布11月消费者信心的初步数据。

欧元/美元技术前景

从技术角度来看,欧元/美元的看跌力量在周线图上似乎牢固确立。该货币对的跌幅远低于所有移动平均线,只有200简单移动平均线(SMA)获得下行牵引力,尽管高于无方向的20和100 SMA。与此同时,技术指标在负值区域内坚定南下,与2024年的更低低点一致。

日线图显示,欧元/美元正在修正超卖条件。技术指标失去了看跌斜率,在极端水平转为平坦,尽管此时进一步上涨似乎不太可能。更进一步的是,20 SMA几乎垂直向南,位于当前水平上方超过200点,而低于无方向的长期均线,通常是空头占主导地位的标志。

突破1.0500关口应会导致持续下滑至1.0440价格区间,该货币对在2023年10月触底。进一步下滑将暴露1.0400水平,直至1.0320/30价格区间。

阻力位在1.0600门槛附近,也是前年度低点。若明确突破该水平,可能会看到该货币对延续其修正性上涨,但在接近1.0700关口时,卖盘兴趣可能会重新出现。