继另一份美国非农就业数据报告公布后,市场将关注几家中央银行本周的利率决议,以及美国和中国的最新通胀率。

美元指数(DXY)在上周大部分时间都在低位徘徊,但周五尾盘回升,最终收盘于106.00附近。周图K线观察者将注意到,美元指数正在一个自 2023 年中期触底 100.00 关键价格水平以来一直困扰着美元的震荡区间的上端附近徘徊,趋势交易者可能正在为再次走低做准备。本周美国数据日程一开始比较平静,但随后在周中开启密集发布日程,周三将发布消费者物价指数(CPI)通货膨胀,周四将发布生产者物价指数(PPI)通货膨胀和上周初请失业金人数。

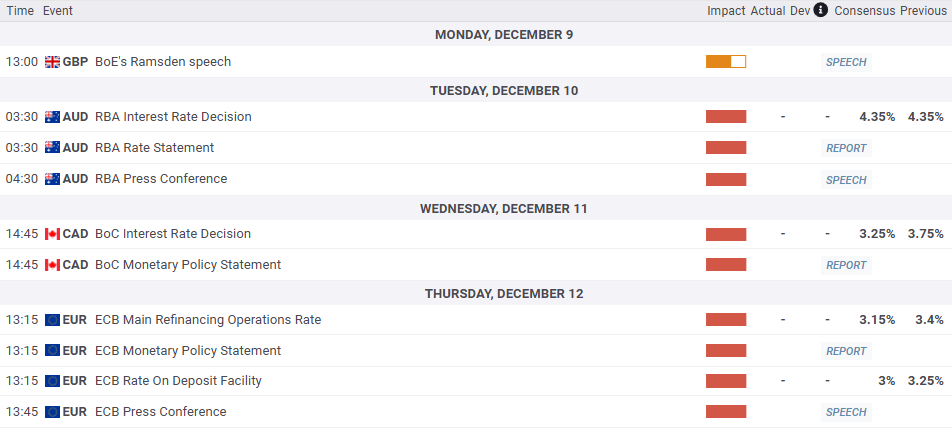

欧元/美元和美元以典型的镜像方式表现,上周轻微收跌。上周大部分时间在 1.0600 关口附近震荡,上周五转跌,最终在 1.0550 附近的近期汹涌点中间结束本周。欧元交易商下周将关注欧洲央行(ECB)周四的最新利率决议,尽管近期通胀率数据有所回升,但市场普遍预计欧洲央行将再次降息 25 个基点。

英镑/美元本周收盘价接近其开盘价,位于 1.2700 以北。本周开盘,英镑/美元新高一度跌至 1.2600 低位,随后在 1.2800 附近触及三周高位,周五走低并洗盘。下周英国数据有限,英镑交易者将等待周五发布的工业生产和制造业生产数据,以及英国 10 月份国内生产总值(GDP)增长数据。

美元/日元仍徘徊在 150.00 附近,未能在两个方向上取得有意义的进展。美元兑日元止住了前一周的大幅回落,但买入动能过于微弱,无法削减近期跌幅。美元/日元仍比 11 月初的高点 156.75 下跌了近 4.5%。下周初,日本将公布新一批第三季度 GDP 增长数据,拉开经济数据日程的序幕。日本第四季度大型制造业指数(Tankan Large Manufacturing Index)将于下周五公布。

澳元/美元本周再次收跌,近 13 个月来首次收于 0.6400 关口下方。货币对从 9 月下旬 0.6900 以北的高点持续回落,趋势依然坚定看跌者。澳大利亚储备银行(RBA)将于下周二早些时候公布最新的利率决议,市场普遍预计澳大利亚央行将再次按兵不动。下周四将公布澳大利亚劳动力数据,预计 11 月份失业率将从之前的 4.1% 上升至 4.2%。

美元/加元周五四年多来首次收于1.4150上方,创下该货币对55个月以来的最高日收盘价,因为加元兑美元持续走高。如果货币对在整个 12 月份继续保持走高趋势,美元/加元将有望连续第四个日历月按月收高。下周,加拿大的经济数据一如既往地有限,但加拿大央行(BoC)将于周三公布最新的利率决议,市场普遍预计加拿大央行将再次加快降息周期,并将主要参考利率下调 50 个基点,从 3.75% 降至 3.25%。

下周重点关注事件

央行会议和利率决议

Central banks FAQs

中央银行的一项关键任务是确保一个国家或地区的价格稳定。当某些商品和服务的价格波动时,经济经常面临通货膨胀或通货紧缩。同一种商品价格的持续上涨意味着通货膨胀,同一种商品价格的持续下跌意味着通货紧缩。央行的任务是通过调整政策利率来保持需求。对于美联储(Fed)、欧洲央行(ECB)或英格兰银行(BoE)等最大的央行来说,其任务是将通胀保持在接近2%的水平。

央行有一个重要的工具可以用来提高或降低通胀,那就是调整基准政策利率,即通常所说的利率。在预先沟通的时刻,央行将发表一份关于其政策利率的声明,并就维持或改变(降息或加息)利率的原因提供额外的理由。当地银行将相应地调整其存贷款利率,这反过来将使人们或更难或更容易地利用储蓄赚钱,或使公司获得贷款并对其业务进行投资。当中央银行大幅提高利率时,这被称为货币紧缩。当它降低基准利率时,它被称为货币宽松。

中央银行通常在政治上是独立的。央行政策委员会成员在被任命为政策委员会成员之前,要经过一系列的小组讨论和听证会。该委员会的每个成员通常对央行应该如何控制通胀以及随后的货币政策都有一定的信念。那些希望采取非常宽松的货币政策,以低利率和廉价贷款来大幅提振经济,同时满足于通胀率略高于2%的成员被称为“鸽派”。那些更希望看到更高的利率来奖励储蓄,并希望在任何时候都能抑制通胀的成员被称为“鹰派”,他们在通胀达到或略低于2%之前是不会罢休的。

通常情况下,每次会议都由一名行长或主席主持,需要在鹰派或鸽派之间达成共识,并在最终投票时拥有最终决定权,以避免在当前政策是否应该调整方面出现50-50的平局。主席将发表演讲,这些演讲通常可以被现场观看,在那里人们将了解当前的货币立场和前景。央行将努力在不引发利率、股票或货币剧烈波动的情况下推进其货币政策。在政策会议之前,所有央行委员都将向市场传达他们的立场。在政策会议召开的前几天,直到新政策被传达之前,委员们被禁止公开谈论。这就是所谓的噤声期。