就业人数预计将下降三分之二,至160万人。

失业率将从11.1%降至10.5%,工资也将下降。

ADP报告造成混淆,7月有巨大的失真,6月甚至有更大的上行修正。

首次申领失业救济金人数增长已停滞6周,ISM新订单飙升。

股市连涨,美元蹒跚,信贷稳定。

对经济学家来说,现在是一个令人困惑的时期。人们对预测的需求比以往任何时候都要大,但数据往往相互矛盾,有时甚至是完全错误的,这使得预测尤其危险。

自今年3月疫情爆发以来,美国经济已经裁减了超过2000万个工作岗位。恢复依赖于这些人恢复工作和正常生活。

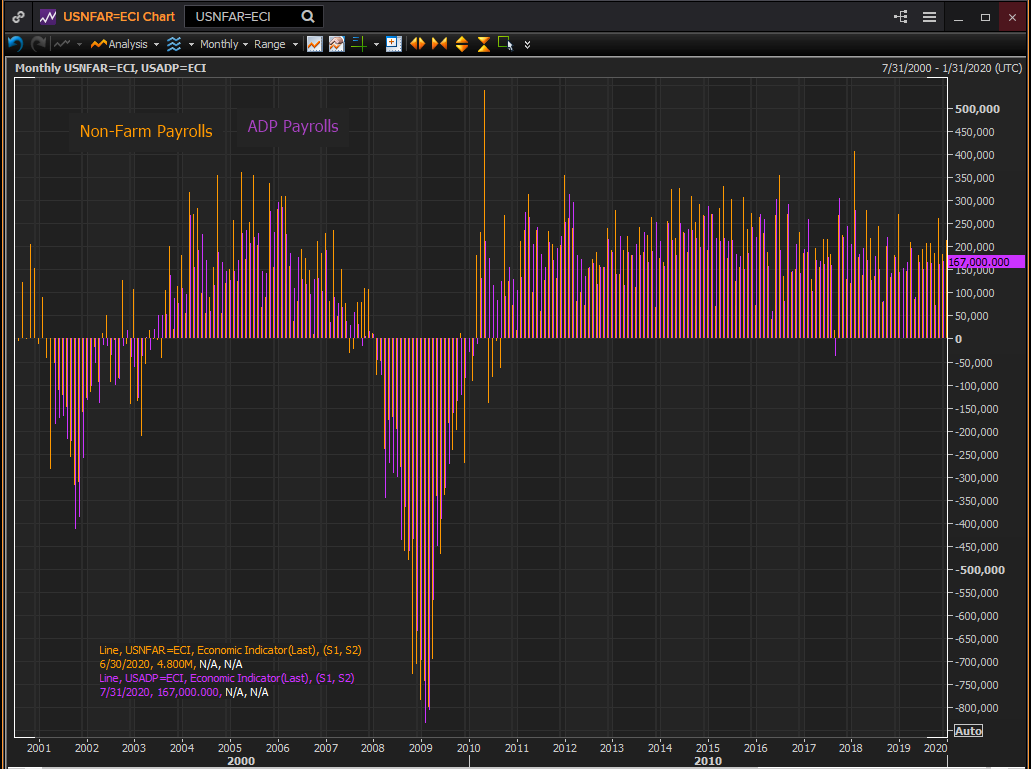

长期以来,非农就业人数一直是衡量劳动力市场的标准指标。但在停工造成的经济崩溃中,这些曾经可靠的数据变得令人不安了。随着7月份数据的出炉,经济可能面临拐点,NFP的统计线索比多年来更加令人困惑。

预计7月份非农就业人数将增加160万人,低于6月份的480万人和5月份的269.9万人。失业率(U-3)预计将从11.1%降至10.5%,劳动力参与率将从61.5%降至61.1%。7月份平均时薪月率和年率预计将下降0.5%和上升4.2%,此前6月分别下降1.2%和上升5%。7月平均每周工作时间可能下滑0.1至34.4小时。就业不足率(U-6)预计将从18.0%升至19.7%。

让我们看看我们是否能理解这些相互矛盾的数据。

APD和NFP

自动数据处理公司(Automatic Data Processing)的私营部门就业人数是劳工部(Labor Department)公布的全国就业数据的一个密切指标。

7月ADP就业人数预计将增加150万人。结果却增加了16.7万。然而,6月份的数据经过修正后几乎翻了一番,从236.9万跃升至431.4万。6月调整后的就业人数和7月就业人数加起来为211万人,较7月预估高出逾三分之一。

除了在没有估算成分的情况下,怎么会一个月的数据差距200万之外——也许经理们忙于拯救他们的业务而没有及时通知ADP招聘——预测和报告之间、初始数据和修正之间的巨大差异已经成为司空见惯的事。

由于大批人在5月重返工作岗位,分析师预计ADP就业人数将减少900万人。第一次ADP数据是减少276万人。一个月后,修正后的5月就业数据显示增加306.5万人,较首次公布的数据增加582.5万人,与最初预期的减少900万人相比,少了惊人的14065人。

6月的数据也是类似情况,预期为300万人,初值为63.1万,第二次修正为131.4万。

从历史上看,ADP的就业数据与美国劳工部的私营部门就业数据以及整体非农就业数据有着良好的关联。差异往往很小,而且几乎没有方向上的差异,因为一个人获得工作,另一个人失去工作。尽管如此,在过去的十年中已经发生了几次重大的差异。

对非农就业人数的预测也有起伏不定的历史。5月份的估计是损失800万个职位。就业人数实际上增加了269.9万人。6月份的估计数字是300万,实际数字是480万,高出60%。

鉴于当前劳动力市场的困难和不确定性,ADP数据通常会带来的保证已不复存在。不仅与NFP的相关性令人怀疑,而且ADP对自身市场的内部准确性在5月和6月也出现了严重下滑,这使得7月的第一份结果令人怀疑。

初请和续请失业金人数

初请失业金人数在3月27日当周达到峰值686.7万人。在接下来的三个月到6月26日,他们每周都在下降,6月26日达到140.8万人,下降了79%。在随后的两个月里,情况没有任何改善。7月10日触及130.7万的低点后,后面两周数据走高,7月17日为142.2万7月24日为143.4万,本周四为118.6万。

初请失业金人数

续请失业金人数是相同的。5月8日是2491.2万的高峰,至7月10日下降35%至1615.1万,至7月17日小幅上升至1701.8万。7月24日为1610.7万人。

第二波疫情和高频数据

自6月初以来,美国南部和西部几个州的Covid病例增多,促使一些企业收紧了经营规则。德克萨斯州、佛罗里达州和其他地方的部分经济活动减少,加上一些州在放宽限制方面行动迟缓,可能导致了新一轮裁员和失业申请。

然而,也有一种可能,或许更有可能的是,4个月不存在或极其缓慢的销售,已迫使越来越多的小企业破产,永久性地结束了员工的就业。小企业倒闭使失业申请人数居高不下,这可能与6月和7月几个州Covid病例的增加没有什么关系。

来自信用卡、餐馆和旅游预订的一些高频数据似乎表明,继6月份的强劲增长之后,7月底消费出现了放缓,不过尚不清楚放缓的范围有多广、程度有多深或持续时间有多长。

小型商店、餐馆、健身房等行业的消费疲软持续的时间越长,这些行业倒闭的就越多,重新领取失业救济金的员工就会越多。

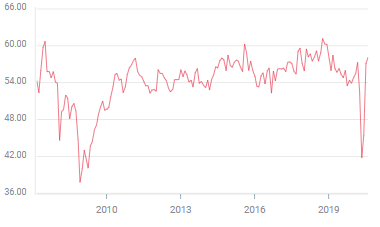

7月份企业信心和美联储调查都有所改善

7月份制造业和服务业的信心和活动有所上升。

ISM制造业采购经理人指数从6月份的52.6攀升至54.2,超过了预期的53.6。新订单指数从6月份的56.4升至61.5,为2018年9月以来的最高水平,并逆转了下降至46.8%的预测。只有就业指数为44.3,尽管较6月份的42.1有所改善,但不及预期的48.3,仍处于收缩状态。

7月份服务业信心指数从6月份的57.1攀升至58.1。普遍的估计是下降到55。新订单从61.6升至67.7,超过预期的64.7。就业率从6月的43.1跌至42.1,与预期的51.1相去甚远。

服务业采购经理人指数

纽约、里士满和堪萨斯城联邦储备银行7月地区制造业指数大幅上升。只有费城指数小幅下滑,但好于预期。

结论和市场

7月份的数据是矛盾的。初请失业金人数略有增加,但已停滞六周。ADP公布的私营部门就业人数上个月大幅下降,但我们有充分的理由怀疑这些数据。或者换一种说法。你认为七月的失败和六月的成功是什么?在缺乏政府下令关闭的主要力量的情况下,劳动力经济会如此迅速地转变吗?

7月份采购经理人指数(pmi)保持健康。新订单尤其强劲,但就业指数仍在萎缩。美联储本月的地区制造业数据表现强劲。

一种可能是初请失业金人数和就业人数数据来自两种不同的劳动力市场趋势。

持续的裁员可能主要来自挣扎和失败的小企业,这些小企业如果没有消费者流量就无法生存,而在美国很多地方仍然缺少消费者流量。

相比之下,非农就业人数可能代表了PMI数据所涵盖的大型老牌企业的扩张和招聘情况。亚特兰大联邦储备银行(Atlanta Fed)估计,这些公司第三季度的GDP年化增长率为20.3%。

过去三周,外汇市场一直在惩罚美元,预期第二波Covid病例将在美国造成巨大的经济损失。交易员们这周一直低着头等待周五的就业数据。不管申请失业救济的人数如何,如果就业人数良好,美元将会反弹。

股票并不买账美国Covid情况的账。标准普尔500指数周三连续第四个交易日上涨,目前较2月份的纪录高点仅上涨2%。自7月初以来,美国国债利率一直在小幅下降。10年期国债周三收于其三周波动区间的中点,为0.551%。

初请失业金人数停滞不前,是美国出现这种负面预期的主要证据。但一个更好的考虑是,首次申请失业救济人数和就业人数能否同时上升?

这不是标准的经济学,但现在的情况没有什么是标准的。