日本3月经济活动数据喜忧参半。疲弱的制造业拖累了今年第一季度的经济增长,但我们认为,在健康的劳动力市场的支撑下,消费可能会有所改善。

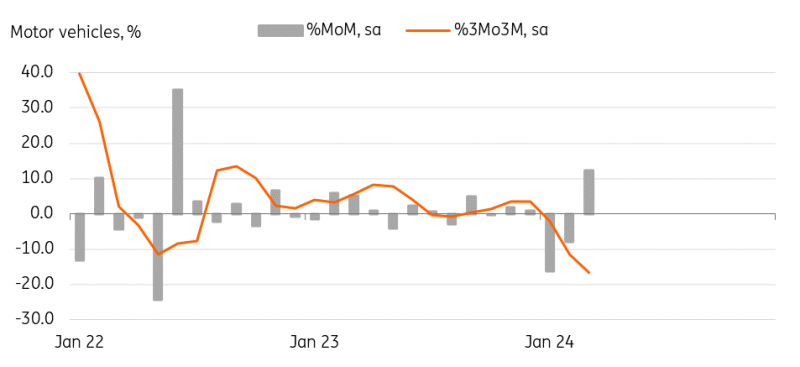

尽管工业生产有所反弹,但第一季度制造业产出仍出现萎缩

3月份经季节调整后的工业产值环比增长3.8%,强于预期(市场普遍预期为3.3%)。即便如此,这也不足以完全抵消前两个月的降幅(2月-0.6%,1月-6.7%)。相比之下,3月份的三个月环比收缩5.3%(12月份为1.1%),疲软的制造业活动可能对第一季度GDP产生负面影响。

然而,自3月份以来,由于安全丑闻问题导致的停产已经正常化,我们认为可能还需要几个月的时间才能赶上生产。4月和5月的产量预测环比也分别上升4.1%和4.4%,这表明制造业活动的增长势头可能会在第二季度继续。分项来看,汽车生产回升9.6%,电子零部件生产也上升9.2%。

汽车生产将在未来几个月恢复正常

来源:亚洲经济数据库

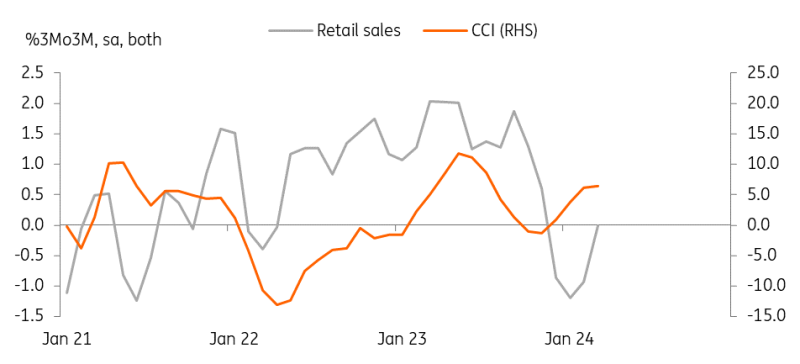

3月份零售额环比下降1.2%(2月份为1.7%,市场预期为-0.2%)

令人失望的是,3月份零售额的下降幅度超过预期,但2月份零售额从之前的1.5%上调至1.7%。因此,季度增长较上一季度有所改善。今年第一季度,服务业活动依然强劲,整个私人消费应该对这一时期的国内生产总值作出积极贡献。汽车销售在连续三个月下滑后反弹2.5%。食品(0.6%)和燃料(5.7%)的消费也急剧上升。

在积极的消费者信心和紧张的劳动力市场状况的支持下,我们仍然认为家庭消费应在当前季度进一步改善。

零售销售在第一季度有所改善

来源:亚洲经济数据库

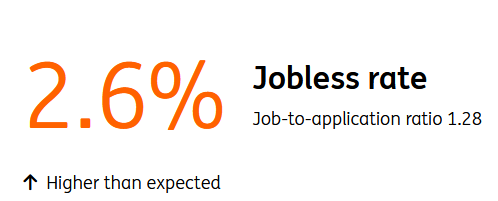

3月份劳动力市场状况保持健康

失业率连续第二个月保持在2.6%,略低于市场预期的2.5%。就业申请比在17个月来首次反弹。我们认为,汽车产出的复苏和对服务业持续强劲的需求都可能支持健康的劳动力市场状况。加上强劲的薪资谈判结果,紧张的劳动力市场将提振私人消费,支持持续通胀。

国内生产总值预测

根据月度活动和调查数据,我们预计2024年第一季度GDP环比将小幅增长0.1%(2023年最后一个季度为0.1%)。制造业应该是第一季度GDP的主要拖累因素,但我们预计私人支出和投资将出现稳健复苏。然而,一旦汽车生产在未来几个月恢复正常,预计当前季度的增长将加速。