总结

最新修正后的数据显示,第四季度GDP增长率为3.4%,是两年来第二快的季度增长率。大部分的上涨归因于更强劲的消费者支出,但新的利润数据证实,这也是一个不错的季度,利润增长是自2022年第二季度以来的最大增幅。

2024年后见之明

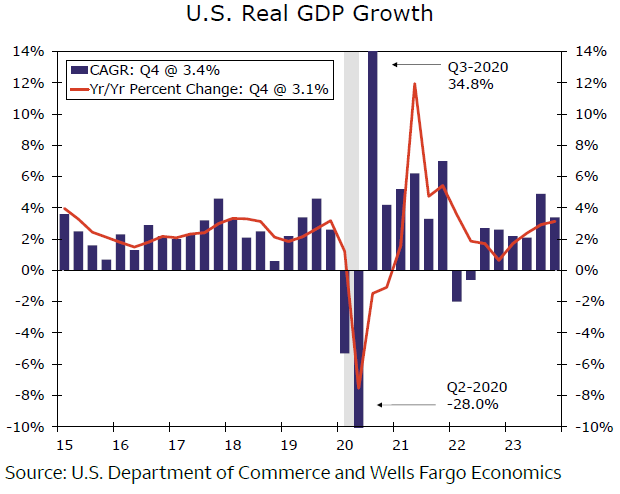

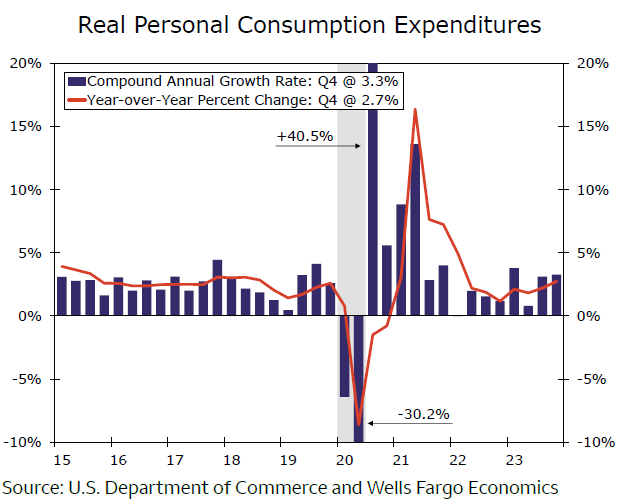

在对第四季度GDP的最新修正中,美国商务部(Commerce Department)表示,第四季度的GDP增长率为3.4%,高于此前的估计(见图表)。更有后见之明的好处是,消费者支出现在的年化增长率为3.3%,高于之前的3.0%(图表)。推动调整走高的是服务业支出好于预期。虽然看到该领域的消费者支出持续增长可能令人鼓舞,但如果该领域的持续需求阻止了服务价格的降温,那么这种持久力可能会给美联储带来问题。明天将公布2月份个人消费支出(PCE)通胀数据;我们已经从1月份的报告中得知,服务业通胀下降的趋势已经中断。

由于私人非住宅建筑支出向上修正,建筑支出从先前预估的2.4%跃升至3.7%。我们强调的一个主题是,制造业建设的繁荣将如何提升未来的产能。与此同时,它可以通过加强结构性投资来支持营收增长。住宅固定投资增长被下调了0.1个百分点。

差距正在缩小

本次发布的新数据来自国民收入和产品账户(NIPA)的收入部分,显示出去年年底的经济状况比GDP估计值所暗示的略好一些。GDP核算的产出和收入方面在理论上应该是相等的,因为产出的创造会产生等量的收入,但在现实中,由于统计差异和数据遗漏,两者是不同的。第四季度的实际国内总收入(GDI)年化增长率为4.8%,表明今年年底的增长速度将更加强劲。如图所示,这一结果导致最近GDP和GDI年增长率之间异常巨大的差距缩小。我们预计这两项指标将在随后发布的数据中进一步趋同。

GDI的最大组成部分是员工薪酬,在这次更新的版本中,这一数字被修订得稍微低了一些。第三季度的年化增长率仍为4.5%,与帮助维持消费者支出的稳健收入增长保持一致。

尽管近年来企业一直享有稳定的盈利能力,但今年年初消费者支出的放缓表明,需求可能会减弱。我们最终预计今年经济增长速度将放缓,因为劳动力市场放缓,而且随着家庭越来越依赖收入,购买力下降。但利润率上升、许多企业的现金状况仍然不错、下半年借款成本可能下降,这些因素可能会支撑资本支出和企业的总体盈利能力。如果持续的盈利能力能够推动招聘,那么支出就可以持续下去。换句话说,今年企业利润可能会继续增长,但增速会放缓。

聚焦利润

本次发布的新收入数据是全经济范围内的企业利润。税前利润高于我们的预期,本季度增长4.1%(未按年计算),即1050亿美元(见图表)。这是自2022年第二季度以来的最大季度增长,利润比去年年底高出约5%。

年终利润增长主要集中在国内行业,第四季度利润增长1420亿美元。海外利润,或外国子公司的汇款减去美国子公司给外国母公司的汇款,减少了89亿美元。该季度和全年的行业构成相当复杂,但在广泛的层面上,年底的整体国内利润增长仍然稳定。鉴于去年稳健的经济状况,去年最大涨幅并不令人意外。零售业的年度利润增幅最大,其次是食品和饮料制造商、运输和仓储以及计算机和电气产品制造商。

强劲的利润帮助推动了经济增长,并为企业提供了继续扩张和招聘的手段。虽然企业普遍缩减了大规模资本支出,但不错的年终盈利能力表明,进入2024年,企业的财务状况良好。广义的利润率指标仍处于高位,表明企业能够通过销售增长抵消材料和劳动力投入成本上升的影响。未分配企业利润在第四季度也大幅上升,与上一季度和去年年底相比都增长了9.5%。