- 美元指数(DXY)在 104.00 附近延续区间震荡走势。

- 美联储的降息押注继续倾向于 6 月。

- 市场现在将注意力转移到非农和鲍威尔的证词上。

- 美联储官员在本周始终保持鹰派倾向。

本周,美元指数(DXY)略有上行,重新站上 104.00 关口,并在之前的回调后大涨。

与此同时,在不同时间段的美国国债收益率同样偏低的背景下,该指数仍能保持在关键的 200 日均线(103.74)上方。

与此同时,鉴于美国经济的强劲韧性、持续(尽管处于下降通道)的通胀和仍然紧张的劳动力市场,投资者对美联储(Fed)可能在 6 月 12 日或更晚些时候启动宽松周期的猜测依然坚定。

在此基础上,芝加哥商品交易所集团(CME Group)的美联储观察工具(FedWatch Tool)将 6 月份美联储基金目标区间(FFTR)下调 25 个基点的概率维持在近 52%,高于一个月前的 5%左右。

美国经济 "软着陆 "的可能性越来越大,这使得美联储决策者在其评论中保持了鹰派基调,为 6 月份甚至比 6 月份更晚的降息敞开了大门。

尽管如此,亚特兰大联储主席 拉斐尔-博斯蒂克(Raphael Bostic)本周表示,夏季可能适合降低政策利率,并提到经济指标将决定降息时机。他的观点与芝加哥联储的同事奥斯坦-古尔斯比(Austan Goolsbee)一致,后者表示不同意等到核心通胀率在 12 个月基础上达到 2% 时再考虑降息,而是主张利率调整应与对目标利率进展的信心挂钩。然而,里士满联储托马斯-巴尔金(Thomas Barkin)周五表示,他并不急于降息,甚至暗示美联储今年可能根本不会降息。

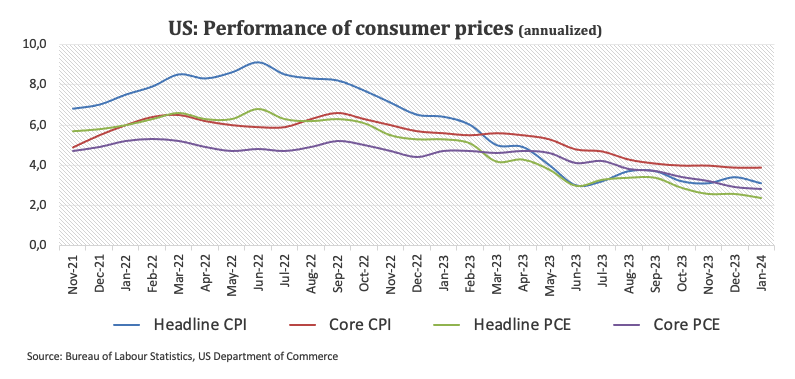

美国1 月份以个人消费支出(PCE)衡量的通胀数据升幅超过预期,此前的消费者物价指数(CPI)和生产者物价指数(PPI)也上升。

关于十国集团(G10)范围内的中央银行和通胀进程,可以对美联储及其主要同行(不包括日本央行)进行比较。这种比较强调了 欧洲中央银行(ECB)和 英国央行(BOE)预计都将把政策利率下调推迟到夏季之后。

美国基本面继续显示经济健康发展

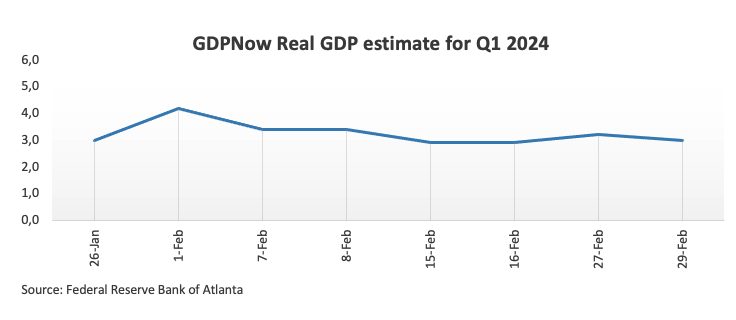

与前几周不同的是,本周公布的数据较为温和,1 月份耐用品订单未达预期(月率-6.1%),2 月份谘商会消费者信心指数意外下行(106.7),上周初请失业金人数增幅略高于预期,GDP增长率的再次修正显示 10-12 月份经济年率增长 3.2%。尽管本周的日历数据疲软,但基本面依然强劲,继续支撑着 "软着陆 "的前景。

美元技术技术展望

在日线图上,美元指数的 2024 年高点位于 105.00 附近(2 月 14 日),是第一个阻力区域。过了这一区域,前面还有一个小障碍,即周线高点 106.00(11 月 10 日),其次是 11 月份的顶部 107.11(11 月 1 日)。

不过,如果空头占主导,近期支撑区域将位于 200 日均线 103.74。该位置位于短期 55 日均线 103.19 和 1 月 24 日触及的周低点 102.77 之前。如果 进一步下跌,则可能触及 12 月低点 100.61(12 月 28 日),该点位位于 100.00 临界点和 7 月 14 日创下的 2023 年低点 99.57 之前。

此外,在 200 日均线上方,预计该指数的 前景仍将是建设性的。